個人事業税の計算方法

個人事業である程度の利益が出た場合、3月に確定申告した後の8月中旬頃に個人事業税の納付書が送付されてきます。

納期は「8月」と「11月」の2回払いですが、金額が1万円以下の場合は8月に全額を納めることになります。申告期限は3月15日となっていますが、所得税の確定申告書を提出すれば、別途に申告する必要はありません。

この個人事業税の税率は業種によって異なりますが、概ね「5%」の業種が多いです。(※畜産業や水産業、薪炭製造業の第2種事業の場合は「4%」です。)

「税率5%」といっても、事業所得にそのまま5%の税金がかかるわけではありません。基本的に事業所得の計算までは所得税とほぼ同じですが、「青色申告特別控除が適用されない点」や「年額290万円の事業主控除がある点」などで違いがあります。

さらに、租税公課として「支払った年の経費に計上できる点」にも特徴があります。所得税が国税であるのに対し、個人事業税は「都道府県税」なので微妙に性質が違う税金になります

個人事業税は290万円の事業主控除がポイント

所得税で適用される青色申告特別控除は個人事業税には適用されませんが、代わりに年額290万円の事業主控除があります。なので、青色申告特別控除前の事業所得が290万円以下の場合、個人事業税はかからない計算になります。

けれども、年度の途中で開業したり、あるいは廃業した場合の事業主控除は月割計算になるので、290万円以下の場合でも課税されることもあります。

つまり、1か月当たりで計算すると290万円÷12か月=約24万円になりますので、夏ごろに開業、あるいは廃業した場合には半年分で145万円程度の控除しかなくなってしまいます。

いつ開業したのかによって控除額が大きく違ってくるので注意が必要です。

■個人事業税 = (青色申告特別控除前の事業所得 - 事業主控除 - 事業専従者控除 - 繰越控除等)× 税率(ほぼ5%、業種による)

- 事業所得:収入(売上)から必要経費を引いた額。※青色申告特別控除はなし。

- 事業主控除:基本的に290万円。ただし、開業年や廃業年で1年未満の場合は月割計算。日数が1か月未満の場合は切り上げ。290×運営月数 / 12ヶ月

- 事業専従者控除:青色申告の場合は支払われた適正な給与額、白色申告の場合は、150万円(配偶者の場合は86万円)もしくは2事業専従者控除前の所得金額÷(事業専従者+1)のいずれか少ない額

- 繰越控除等:事業所得の損失や被災事業用資産の損失、譲渡損失などの繰越控除など。

事業主控除は1か月未満の日数は切り上げのため、例えば「7月1日」開業よりも「6月31日」開業とした方が6月についての1か月分の控除が約24万円増えるため、お得かもしれません。

一方、法人成りで会社を設立する際、法人住民税は日数が1か月に満たない端数は切り捨てのため、例えば「7月1日法人設立」で個人事業を「31日廃業」とすると7月分の法人住民税が丸1か月分(年7万円として月5,833円)かかってしまいます。

そのため、「1日廃業」の「2日設立」で7月分の法人住民税を切り捨てた方がよいかもしれませんが、個人事業税の金額によりケースバイケースと思います。

個人事業税は租税公課で「納付した年」の経費に計上

この個人事業税は他の所得税や住民税などとは違い、納付した年の経費に計上できる点に特徴があります。

例えば、平成24年分の所得についての確定申告を平成25年の3月にしたとします。

すると平成25年の8月頃に個人事業税が請求されてきますので、それを8月中に納めたとします。これは平成24年分の事業所得にかかる個人事業税なので、平成24年分の経費に計上できるかというとそうではありません。

実際に納付した年である平成25年分の経費に計上することになります。なので、税金を支払った日付で「租税公課」として計上しておくとよいでしょう。

ただし、例外として廃業した際にはその年の経費に計上することができます。

「廃業」の際は未払い計上でその年の経費に算入

個人事業を廃業する場合、翌年の実際に納付するときには経費にはできませんので、例外として廃止した年の経費に算入できます。そのため、「前年分について納付する分」と「その年に未払い計上する分」で比較的、大きな金額を経費に計上できるかもしれません。

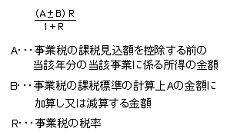

この場合の計算式は特殊で複雑になりますので、事業を廃止した際は来年に請求される分の個人事業税がいくらになるかを役所に問い合わせ、その金額をその年の経費に未払い計上して確定申告するようにしましょう。

この計算式自体は国税庁のこちらのページにありますが、よくわからないと思います。

※PCもしくはスマートフォンからアクセスして下さい。

おそらく、当該年分の個人事業税をその年の経費に計上した場合、経費に計上することでその年の事業所得が安くなりますが、その安くなった金額で個人事業税を再計算するとまた金額が違ってきます。鶏が先か卵が先かのような話になってしまい、無限ループ化してしまうはずです。

それを回避するための計算式かと思いますが、仮にこの式で金額が出てきたとしても、端数処理の仕方によって誤差が生じるので役所でしか計算できないと思います。

私の場合、問い合わせたあとに新たな経費が後から出てきてしまい、2回ほど電話するハメになってしまいましたが、最終的な金額が出そろってから電話することをおすすめします。

また、確定申告する際、「未払い計上した旨を備考欄に記入しておく」とよいかと思います。未払い計上をうっかり忘れていた場合には、修正申告することをおすすめします。

ちなみに、この個人事業税は「都道府県税」になりますので、納税証明が必要な場合は市役所ではなく、県税事務所へ申請するようにしましょう。

次のページ » | 消費税の免税事業者とは?

■開業の仕方

┏

┃開業届を税務署に提出しましょう

┃青色申告で開業するのがお得です

┃記帳とは何ですか?

┃個人事業におすすめの会計ソフト

┃クラウド会計マネーフォワードをレビュー

┃会計ソフトで納税額は計算できる?

┃発生主義と現金主義の違い

┃領収書の保存義務があります!

┃個人事業用の銀行口座の開設方法

┃個人事業主向けクレジットカード比較

┗

■個人事業の税金

┏

┃個人事業で納める税金の種類

┃個人事業主が納める税金の実例

┃年収と所得、手取りの違い

┃所得税の税率と計算方法

┃住民税の所得割と均等割の違い

┃個人事業税の計算方法

┃消費税の免税事業者とは?

┃国民健康保険は適用される控除が少ない

┃介護保険料の納付は40歳以上が対象

┃国民健康保険組合(国保組合)とは何か?

┃給与所得者と個人事業主の税金はどっちが高い?

┗

■確定申告の仕方

┏

┃確定申告の提出書類の実例

┃e-Taxで確定申告する方法

┃個人番号カードとは何か?

┃確定申告後の電子納税のやり方

┃還付申告と確定申告の違い

┃所得税の予定納税の還付時期

┃所得控除と税額控除の違い

┃人的控除は「人」に関する所得控除

┃事業所得と雑所得の違い

┃年度と何年分、事業年度の違い

┃家賃や水道光熱費の按分計算とは?

┃事業主貸を返済する必要はない

┃個人事業に顧問税理士は必要?

┗

■ネットでの集客方法

┏

┃個人事業用ホームページの開設方法

┃ネットショップの開業方法

┃個人事業のネットでの集客方法

┃インターネットFAXで開業コストを削減

┗

■個人事業の節税対策

┏

┃所得控除を増やして節税対策

┃小規模企業共済に加入して節税対策

┃国民年金基金は年金額確定の「積立方式」

┃医療費控除の節税効果

┃ふるさと納税は節税になるか?

┃iDeCo(個人型確定拠出年金)とは何か?

┗