個人事業の廃業の仕方

個人事業での廃業はそれほど手間がかからず、開業の時に提出した届け出を取りやめる形で税務署に廃業届を提出するだけです。

法人成りによる廃業でも業績が悪化して廃業する場合でも基本的には同じですが、法人成りの場合は会社設立後に廃業届を提出することをおすすめします。

提出期限が「廃止等の事実があった日から1か月以内に」となっており、また法人成りの場合の「設立法人名」の記載箇所もありますので、順序としては法人を設立した後、個人事業の廃業届を提出する形になります。

税務署への「個人事業の開業・廃業等届出書」の提出

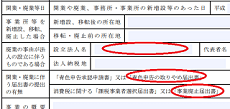

メインとなる書類は税務署への「個人事業の開業・廃業等届出書」です。開業した時と同じ要領で廃業届を提出するとよいでしょう。

■個人事業の開業・廃業等届出書

下記のページにマイナンバー(個人番号)の記載箇所がある最新の様式のPDFがありますので、そちらをプリントアウトして所轄の税務署に提出するとよいでしょう。

[手続名]個人事業の開業届出・廃業届出等手続|国税庁

※PCもしくはスマートフォンからアクセスして下さい。

■廃業日について

法人成りの場合、法人の設立日の前日を廃業日にするとよいかもしれません。

法人住民税の月割は「1月に満たない端数は切り捨て」となっており、1日の会社設立なら丸1か月分の法人住民税がかかったり、2日の設立で1か月に満たない場合は切り捨てで1か月分がかからないなどの違いがあります。

また、個人事業税の事業主控除については、1か月に満たない月でも切り上げで1か月分にカウントされて控除額が増えるなどの事情があり、会社の設立日を月の途中にするケースも多いです。

当サイト運営者は1日に廃業、翌2日に会社設立しましたが、1日の違いでも税額に違いが出てくるので注意しましょう。

■その他の書類

上記の廃業届をよく見ると法人成りの場合の「設立法人名」のほか、「開業・廃業に伴う届出書の提出の有無」などの記載箇所があります。

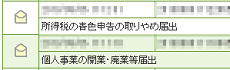

青色申告の承認を受けていた場合は「青色申告の取りやめ届出書」、消費税の課税事業者だった場合は「事業廃止届出書」なども合わせて提出しておきましょう。

- 所得税の青色申告の取りやめ届出書(青色申告の承認を受けていた場合)

- 事業廃止届出書(消費税の課税事業者だった場合)

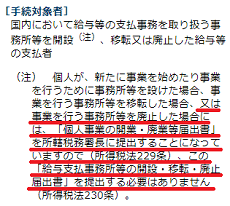

ちなみに、専従者などに給与を支払っていた場合、ネット上では「給与支払事務所等の開設・移転・廃止届出書」の提出も必要との情報が多々あります。

けれども、当サイト運営者が国税庁のホームページで確認した限り、上記の廃業届を提出する場合、こちらについては不要と思われます。

そのため、もし白色申告で消費税の課税もなかった場合は廃業届だけになりますが、その場合でも下記の県税事務所への廃業届は提出しておくようにしましょう。

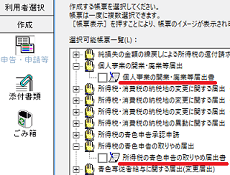

e-Taxソフトからも廃業届の提出が可能

これらの届出はPDFをプリントアウトしての紙による郵送のほか、パソコンにインストールするe-Taxソフトからも提出することができます。e-Taxのソフトの種類については、こちらのページをご参照ください。

→ e-Taxで確定申告する方法

ソフトをインストールした後、「作成」→「申告・申請等」→「申請・届出(A)」→「所得税」や「消費税」、「源泉所得税」の箇所から上記の届出書を提出することができます。

当サイト運営者は廃業届と青色申告の取りやめ届出書だけでしたが、e-Taxから提出しました。

e-Taxソフトは法人成り後の法人税の申告などでも使えますので、インストールしておくと便利です。ただし、法人の方でも利用者識別番号を個人とは別に取得する必要があります。

都道府県税事務所への届出は必要?

上記の税務署への廃業届のほか、個人事業税の関係で都道府県税事務所へも廃業届が必要になります。

けれども、様式は自治体によって違いがあり、名称も「個人事業税の事業開始等の届出書」とか「事業開業・休業・廃業報告書」、あるいは「 開業(廃業)事務所等設置(移転・廃止)報告書」などあまり統一されていません。

また、Excelファイルのみだったり、PDFファイルのみだったりと違いがあります。

この個人事業税については経費になる税金ですが、翌年に支払う時には廃業しているため、特例としてその年の経費にすることができます。計算方法が特殊なため、県税事務所へ連絡して計算してもらうようにするとよいでしょう。

お恥ずかしながら、当サイト運営者はこの届出をすっかり忘れていたのですが、県税事務所へ個人事業税を計算してもらって未払い計上していたので、特に不都合はありませんでしたが、きちんと提出しておきましょう。

個人事業の個人口座はそのまま使えるの?

屋号付きの個人事業の銀行口座についてですが、屋号には法的な効力はないため、通常の個人の銀行口座と特に変わりはありません。そのため、廃業後もそのまま使っていても問題ないですが、銀行口座に関することなので、念のためお使いの銀行へ問い合わせることをおすすめします。

当サイト運営者は法人化したあとも個人事業の頃からの取引先から入金がありますが、諸々の事情で振込先を法人口座に変更してもらうのが困難なため、そのまま5年ほど個人事業の銀行口座を使用しています。

税務処理さえきちんとしていれば、特に問題になることはないかと思いますが、お使いの銀行へ確認してみることをおすすめします。

次のページ » | 個人事業で納める税金の種類

■開業の仕方

┏

┃開業届を税務署に提出しましょう

┃青色申告で開業するのがお得です

┃記帳とは何ですか?

┃個人事業におすすめの会計ソフト

┃クラウド会計マネーフォワードをレビュー

┃会計ソフトで納税額は計算できる?

┃発生主義と現金主義の違い

┃領収書の保存義務があります!

┃個人事業用の銀行口座の開設方法

┃個人事業主向けクレジットカード比較

┗

■個人事業の税金

┏

┃個人事業で納める税金の種類

┃個人事業主が納める税金の実例

┃年収と所得、手取りの違い

┃所得税の税率と計算方法

┃住民税の所得割と均等割の違い

┃個人事業税の計算方法

┃消費税の免税事業者とは?

┃国民健康保険は適用される控除が少ない

┃介護保険料の納付は40歳以上が対象

┃国民健康保険組合(国保組合)とは何か?

┃給与所得者と個人事業主の税金はどっちが高い?

┗

■確定申告の仕方

┏

┃確定申告の提出書類の実例

┃e-Taxで確定申告する方法

┃個人番号カードとは何か?

┃確定申告後の電子納税のやり方

┃還付申告と確定申告の違い

┃所得税の予定納税の還付時期

┃所得控除と税額控除の違い

┃人的控除は「人」に関する所得控除

┃事業所得と雑所得の違い

┃年度と何年分、事業年度の違い

┃家賃や水道光熱費の按分計算とは?

┃事業主貸を返済する必要はない

┃個人事業に顧問税理士は必要?

┗

■ネットでの集客方法

┏

┃個人事業用ホームページの開設方法

┃ネットショップの開業方法

┃個人事業のネットでの集客方法

┃インターネットFAXで開業コストを削減

┗

■個人事業の節税対策

┏

┃所得控除を増やして節税対策

┃小規模企業共済に加入して節税対策

┃国民年金基金は年金額確定の「積立方式」

┃医療費控除の節税効果

┃ふるさと納税は節税になるか?

┃iDeCo(個人型確定拠出年金)とは何か?

┗