年収と所得、手取りの違い

「年収」は1年間に稼いだ収入の総額のことです。そこから、その収入を得るのに使った経費を際し引いて「所得」となり、さらに税金や社会保険料が差し引かれて実際に手元に残る金額が「手取り」になります。

個人事業主の年収とサラリーマンの年収の違い

サラリーマンの場合、自分の時間やスキルを月単位で労働力として会社に売り、その対価として会社から給与収入を得ています。この1年間の給与総額が「年収」にあたります。

一方、個人事業主の場合は年収という言い方はあまりされませんが、サラリーマンと同様、商品やサービスを売って得た1年間の売上の総額がいわゆる「年収」に該当します。ただし、仕入れなどで多額の経費がかかることでサラリーマンの年収とは意味合いが異なるため、「年商」という言い方をされるケースが多いです。

どちらも、商品やサービス、あるいは自分の労働力を売却して得た1年間の収入の総額が年収である点では同じといえます。

給与所得者の場合、源泉徴収票に会社があなたに支払った給与の総額が記載されていますので、「支払金額」の箇所がサラリーマンにとっての年収にあたります。

■サラリーマンの年収

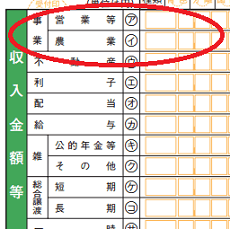

一方、個人事業主の場合、確定申告書の「収入金額等」の箇所が年収にあたります。

■個人事業主の年収

個人事業主の場合、特に小売業においては仕入れ金額がありますし、ほかにも経費がかかりますので、年収である年商が多くても実際に手元に残る金額はまったく違います。1,000万円の売上があったとしても、その仕入れに900万円かかっていたとしたら、手元に残るお金は100万円にしかなりません。

一方、サラリーマンの場合、給与を稼ぐのに必要な経費として「給与所得控除」が設定されてはいるものの、実際に金銭的な支出を伴う経費ではありませんし、自分が会社に提供する労働力には仕入れ金額などもないので経費はほとんどかかりません。

なので、個人事業主とサラリーマンの年収では意味合いがまったく違います。

個人事業主の「年収」は当てにならない?

個人事業主の場合、いくら年収が多くても経費がかかれば赤字になることもあるので、手元に収入がまったく残らないこともあります。一方、サラリーマンの場合、自分が会社に提供する時間や労働力には経費はかからないので、基本的には100%黒字になります。

サラリーマンで年収2,000万円もあれば高額所得者といえますが、個人事業主の場合は実際には赤字になっていてまったく稼ぎがない可能性もあるため、年収である売上が多くても当てにならないことが多いです。

そのため、個人事業主の場合は「年収」や「年商」ではなく、「所得」で判断されることが多いです。例えば、奨学金の審査では親の所得制限がありますが、一般的にサラリーマンの場合は「年収」で判断されるのに対し、自営業の個人事業主は「所得」で判断されるケースが多いです。

ただ、一般の人には「所得」で伝えたとしても通じないため、年収を聞かれた場合には売上高の年商を「年収」としている人も多く、あまり統一されていません。

なので、サラリーマンと個人事業主の年収を比較する場合には、どちらも「所得金額」で統一した上で比較するのが妥当といえます。

所得と課税所得、手取りの違い

「所得」といった場合、事業所得や給与所得などの種類がありますが、主に税金や社会保険料の金額を計算するために使用しますので、税金や社会保険料を支払う前の金額になります。また、単純に所得に税率をかけるのではなく、所得から控除される「所得控除」を差し引いてから計算されますので、最終的な「課税所得」を割り出す前の段階の金額になります。

一方、「手取り」といった場合、主に給与所得者の場合で税金や社会保険料が差し引かれた後の実際に銀行口座に振り込まれる金額のことを指しています。いわゆる「可処分所得」といわれているものですが、消費や貯蓄などに自由に使える金額のことです。

個人事業主の場合、源泉徴収や特別徴収はされていませんので、自分で納付することになりますが、概ね、売上から経費を差し引いて実際に手元に残った金額から、税金や社会保険料などを差し引いた金額が手取り額になります。

« 戻る | 所得税の税率と計算方法

■開業の仕方

┏

┃開業届を税務署に提出しましょう

┃青色申告で開業するのがお得です

┃記帳とは何ですか?

┃個人事業におすすめの会計ソフト

┃クラウド会計マネーフォワードをレビュー

┃会計ソフトで納税額は計算できる?

┃発生主義と現金主義の違い

┃領収書の保存義務があります!

┃個人事業用の銀行口座の開設方法

┃個人事業主向けクレジットカード比較

┗

■個人事業の税金

┏

┃個人事業で納める税金の種類

┃個人事業主が納める税金の実例

┃年収と所得、手取りの違い

┃所得税の税率と計算方法

┃住民税の所得割と均等割の違い

┃個人事業税の計算方法

┃消費税の免税事業者とは?

┃国民健康保険は適用される控除が少ない

┃介護保険料の納付は40歳以上が対象

┃国民健康保険組合(国保組合)とは何か?

┃給与所得者と個人事業主の税金はどっちが高い?

┗

■確定申告の仕方

┏

┃確定申告の提出書類の実例

┃e-Taxで確定申告する方法

┃個人番号カードとは何か?

┃確定申告後の電子納税のやり方

┃還付申告と確定申告の違い

┃所得税の予定納税の還付時期

┃所得控除と税額控除の違い

┃人的控除は「人」に関する所得控除

┃事業所得と雑所得の違い

┃年度と何年分、事業年度の違い

┃家賃や水道光熱費の按分計算とは?

┃事業主貸を返済する必要はない

┃個人事業に顧問税理士は必要?

┗

■ネットでの集客方法

┏

┃個人事業用ホームページの開設方法

┃ネットショップの開業方法

┃個人事業のネットでの集客方法

┃インターネットFAXで開業コストを削減

┗

■個人事業の節税対策

┏

┃所得控除を増やして節税対策

┃小規模企業共済に加入して節税対策

┃国民年金基金は年金額確定の「積立方式」

┃医療費控除の節税効果

┃ふるさと納税は節税になるか?

┃iDeCo(個人型確定拠出年金)とは何か?

┗