所得税の予定納税の還付時期

先日、個人事業で予定納税していた分の還付金が入金されていたのですが、当サイト運営者の場合、「3月15日」に確定申告をして「4月7日」に振り込まれてました。

約22万円程度の還付金だったのですが、去年の確定申告で55万円ぐらいの所得税を3月に払い、それに対する予定納税で7月に19万円、11月に19万円の合計で38万円程度を納付していました。

その後に法人化して自分の役員報酬を抑えたため、今年の確定申告では15万円程度の所得税しか発生せず、差し引き22万円程度が還付された形になっています。

予定納税で納める金額と納付時期

この所得税の予定納税については、「予定納税基準額」が15万円以上の場合に払う必要がありますが、前年分の所得金額や納税額を元に、来年に払うことになる本年分の税金の一部をあらかじめ納めておく制度です。

たいてい、この予定納税基準額は「所得税と復興特別所得税」を合わせた申告納税額になるかと思いますが、ケースによって違いますので、6月15日までに通知されてくる予定納税額等の通知書で確認されるとよいでしょう。

当サイト運営者の場合、6月14日付けの通知書が6月15日に到着していました。

納期は、予定納税基準額の3分の1の金額を第1期分(7月1日から7月31日)と第2期分(11月1日から11月30日)の2回に分けて払うことになっていますが、「予定納税基準額の3分の1の金額」を2回に分けて払うというわけではありません。7月と11月で「3分の1の金額を2回分」になりますので、合計で予定納税基準額の3分の2になります。

例えば、確定申告の所得税で3月に60万円払ったとすれば、その3分の1の20万円が7月と11月の予定納税でそれぞれ必要になりますので、3月と7月と11月を合わせ、その年には100万円が必要になるということです。

給与所得者の源泉徴収的なニュアンスになるかと思いますが、開業後、はじめての確定申告の年には負担が重くなる傾向があるので注意しましょう。

早めの還付申告で還付金をはやく受け取れる

納め過ぎた税金が返ってくる還付申告の場合、2月中旬の確定申告シーズンよりも前から申告できますので、1月から申告しておけば、還付金がはやく返ってきます。

個人事業主のほか、給与所得者の医療費控除やふるさと納税などの還付金についても同じですが、還付される時期は、概ね2〜3週間程度と考えておくとよいかもしれません。この予定納税の還付金は、e-Taxで確定申告した場合は比較的はやく振り込まれる傾向があるようです。

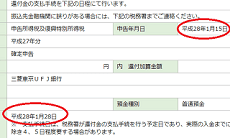

当サイト運営者の場合、平成27年分は株の年間取引報告書の到着を待って、平成28年1月15日にe-Taxで還付申告をしたのですが、実際に銀行口座へ振り込まれたのが1月28日でした。

■平成27年分:約13日後

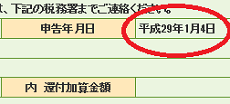

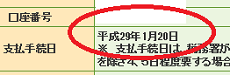

また、平成28年分について平成29年1月4日に還付申告しましたが、実際に入金となったのは1月20日でした。

■平成28年分:約16日後

この1月中にはやめに申告した場合、だいたい2~3週間程度かと思います。

確定申告をする必要のある個人事業主の場合、以前までは還付申告の場合でも2月中旬からの確定申告で対応する必要がありましたが、平成23年に法律が改正され、1月1日から申告できるようになりました。

実際には、役所はお正月の三が日は休みとなっているため、1月4日からになるかと思いますが、還付金が発生する場合の還付申告は、はやめに申告しておくことをおすすめします。

予定納税に付く利息はどのくらい?

予定納税の還付金には4%以上の高い利息が付いてくるということで期待していたのですが、22万程度でしたのでそれほど利息はついていませんでした。

申告時の還付金が226,200円に対して、実際は228,400円の還付金しかなかったので、差し引き2,200円程度の利息になるでしょうか。

これでは1%になってしまい、どういう計算なのかは不明ですが、予定納税を夏と秋の2回で納税していたので、まるまる1年の期間を預けていたわけではなく、数か月程度分の利息しかついていなかったようです。還付金には高い利息が付くからお得といわれておりますが、あまり期待されないことをおすすめします。

この2,200円の利息分は今年の雑所得として申告する必要がありますが、サラリーマンの場合、年間の雑所得が20万円を超えなければ申告義務はないので、法人成りして給与所得者となった場合などは特に申告する必要はないようです。

次のページ » | 所得控除と税額控除の違い

■開業の仕方

┏

┃開業届を税務署に提出しましょう

┃青色申告で開業するのがお得です

┃記帳とは何ですか?

┃個人事業におすすめの会計ソフト

┃クラウド会計マネーフォワードをレビュー

┃会計ソフトで納税額は計算できる?

┃発生主義と現金主義の違い

┃領収書の保存義務があります!

┃個人事業用の銀行口座の開設方法

┃個人事業主向けクレジットカード比較

┗

■個人事業の税金

┏

┃個人事業で納める税金の種類

┃個人事業主が納める税金の実例

┃年収と所得、手取りの違い

┃所得税の税率と計算方法

┃住民税の所得割と均等割の違い

┃個人事業税の計算方法

┃消費税の免税事業者とは?

┃国民健康保険は適用される控除が少ない

┃介護保険料の納付は40歳以上が対象

┃国民健康保険組合(国保組合)とは何か?

┃給与所得者と個人事業主の税金はどっちが高い?

┗

■確定申告の仕方

┏

┃確定申告の提出書類の実例

┃e-Taxで確定申告する方法

┃個人番号カードとは何か?

┃確定申告後の電子納税のやり方

┃還付申告と確定申告の違い

┃所得税の予定納税の還付時期

┃所得控除と税額控除の違い

┃人的控除は「人」に関する所得控除

┃事業所得と雑所得の違い

┃年度と何年分、事業年度の違い

┃家賃や水道光熱費の按分計算とは?

┃事業主貸を返済する必要はない

┃個人事業に顧問税理士は必要?

┗

■ネットでの集客方法

┏

┃個人事業用ホームページの開設方法

┃ネットショップの開業方法

┃個人事業のネットでの集客方法

┃インターネットFAXで開業コストを削減

┗

■個人事業の節税対策

┏

┃所得控除を増やして節税対策

┃小規模企業共済に加入して節税対策

┃国民年金基金は年金額確定の「積立方式」

┃医療費控除の節税効果

┃ふるさと納税は節税になるか?

┃iDeCo(個人型確定拠出年金)とは何か?

┗