103万円の壁の引き上げによる減税額の試算

国民民主党が基礎控除等を103万円から178万円へ、75万円引き上げることを提言しており、これにより控除額が増えて手取りが増えるとされています。

この手取りを増やすという点については、主に以下の二つの側面があります。

①年収103万円の壁を引き上げることで、働き控えをなくして手取りを増やす

②基礎控除75万円引き上げによる減税で現役世代全員の手取りを増やす

このうち、①の103万円の壁の引き上げについては、社会保険の130万円の壁などもあるので複雑です。そのため、ここでは単純に②の側面について、基礎控除の引き上げ幅を75万円とした場合、具体的にどのくらい減税になるのかを試算してみたいと思います。

まず、国民民主党が公開している試算では以下のようになっています。

■国民民主党の試算

上記では年収200万円からの試算となっていますが、給与所得で年収100万円の場合はもともと税金がかからないため、基礎控除額が増えても減税にはなりません。そのため、当サイトでも年収200万円から試算しています。

【追記:2024年12月19日】

最終的に「178万円」ではなく、所得税の控除額を「123万円」に引き上げる形となりました。

→ 所得税の控除額「123万円」で税制大綱とりまとめへ

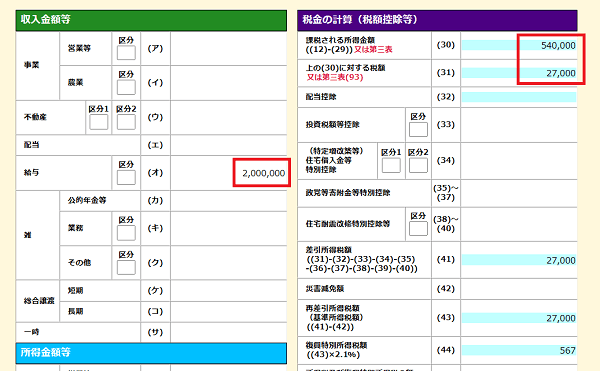

扶養控除を含まない場合の試算(※独身の場合など)

上記の試算を参考にさせてもらいまして、当サイトでは以下の条件で試算してみました。

- 妻子の扶養控除は含まない

- 復興特別所得税も含める

- 基礎控除額を「75万円」引き上げる

- 給与所得控除は変更なし

- 住民税の調整控除を含める

- 40歳以上で介護保険料の負担アリ(社保15%とする)

- 厚生年金は年収780万円で上限

- 健康保険料は標準報酬月額139万円で上限

- 基礎控除は所得2500万円超で0円(※年収2695万円超)

- 住民税の均等割+森林環境税で5千円

- 生命保険料控除は考慮に入れない

- 雇用保険料は考慮に入れない

- 給与所得者であること

- 所得税の基礎控除を48万円

- 住民税の基礎控除を43万円

当サイトでも、概ね、同じ結果となりました。

| 年収 | 現在の税負担 | 控除引き上げ後 の税負担 |

減税額 |

|---|---|---|---|

| 200万円 | 8.9万円 | 0.5万円 | 8.4万円 |

| 300万円 | 17.2万円 | 5.9万円 | 11.3万円 |

| 400万円 | 26.1万円 | 14.8万円 | 11.3万円 |

| 500万円 | 37.8万円 | 24.6万円 | 13.2万円 |

| 600万円 | 51.0万円 | 35.8万円 | 15.2万円 |

| 700万円 | 68.7万円 | 49.8万円 | 18.9万円 |

| 800万円 | 92.2万円 | 69.4万円 | 22.8万円 |

| 900万円 | 119.3万円 | 96.5万円 | 22.8万円 |

| 1000万円 | 147.9万円 | 125.1万円 | 22.8万円 |

| 1400万円 | 282.6万円 | 249.8万円 | 32.8万円 |

| 2500万円 | 777,3万円 | 739.2万円 | 38.1万円 |

| 2600万円 | 835.8万円 | 797.7万円 | 38.1万円 |

| 2700万円 | 902.9万円 | 902.9万円 | 0万円 |

ここでは給与所得者を前提としていますが、基礎控除は誰にでも該当するため、自営業者や年金生活者など、所得税や住民税の納税額のある人は誰でも減税となります。上記の減税額は、その分、手取りが増えることと同じ意味になります。

当サイトでは社保を概算として15%で計算しており、また税額についても100円単位は切り捨ててるので正確な数字ではありません。実際には生命保険料控除なども発生してくるので、税負担額はこれよりも下がるはずです。

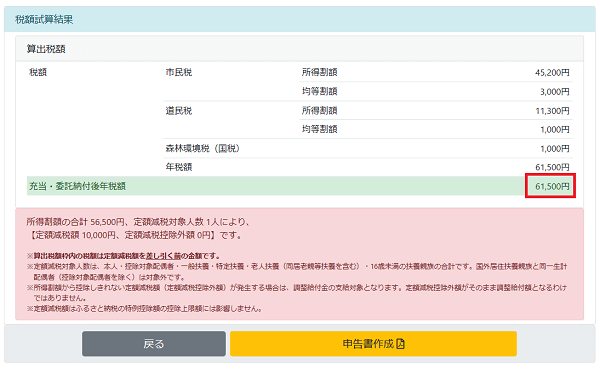

所得税については、確定申告書コーナーにて現在の税額を確認したのち、小規模企業共済の欄などを活用して控除額75万円を上乗せすれば、試算できると思います。

住民税についても、自治体のホームページでシミュレーションできることが多いです。

また、様々なパターンで試算する際にはExcelを使用すると便利です。

以下は計算の明細です。

■200万円(減税額:8.4万円)

現在の税負担:8.9万円

給与所得132万円-基礎控除48万円-社保30万円(15%)

→ 課税所得 54万円

→ 所得税(5%) 2.7+復興税0+住民税5.9-調整0.2+均等割0.5=8.9万円

控除引き上げ後の税負担:0.5万円

給与所得132万円-基礎控除(48万円+75万円)-社保30万円(15%)

→ 課税所得 -21万円

→ 所得税(5%) 0+復興税0+住民税0+均等割0.5=0.5万円

■300万円(減税額:11.3万円)

現在の税負担:17.2万円

給与所得202万円-基礎控除48万円-社保45万円(15%)

→ 課税所得 109万円

→ 所得税(5%) 5.4+復興税0.1+住民税(10%) 11.4-調整0.2+均等割0.5=17.2万円

控除引き上げ後の税負担:5.9万円

給与所得202万円-基礎控除(48万円+75万円)-社保45万円(15%)

→ 課税所得 34万円

→ 所得税(5%) 1.7+復興税0+住民税(10%) 3.9-調整0.2+均等割0.5=5.9万円

■400万円(減税額:11.3万円)

現在の税負担:26.1万円

給与所得276万円-基礎控除48万円-社保60万円(15%)

→ 課税所得 168万円

→ 所得税(5%) 8.4+復興税0.1+住民税(10%) 17.3-調整0.2+均等割0.5=26.1万円

控除引き上げ後の税負担:14.8万円

給与所得276万円-基礎控除(48万円+75万円)-社保60万円(15%)

→ 課税所得 93万円

→ 所得税(5%) 4.6+復興税0.1+住民税(10%) 9.8-調整0.2+均等割0.5=14.8万円

■500万円(減税額:13.2万円)

現在の税負担:37.8万円

給与所得356万円-基礎控除48万円-社保75万円(15%)

→ 課税所得 233万円

→ 所得税(10%) 23.3-9.75+復興税0.2+住民税(10%) 23.8-調整0.2+均等割0.5=37.8万円

控除引き上げ後の税負担:24.6万円

給与所得356万円-基礎控除(48万円+75万円)-社保75万円(15%)

→ 課税所得 158万円

→ 所得税(5%) 7.9+復興税0.1+住民税(10%) 16.3-調整0.2+均等割0.5=24.6万円

■600万円(減税額:15.2万円)

現在の税負担:51.0万円

給与所得436万円-基礎控除48万円-社保90万円(15%)

→ 課税所得 298万円

→ 所得税(10%) 29.8-9.75+復興税0.4+住民税(10%) 30.3-調整0.2+均等割0.5=51.0万円

控除引き上げ後の税負担:35.8万円

給与所得436万円-基礎控除(48万円+75万円)-社保90万円(15%)

→ 課税所得 223万円

→ 所得税(10%) 22.3-9.75+復興税0.2+住民税(10%) 22.8-調整0.2+均等割0.5=35.8万円

■700万円(減税額:18.9万円)

現在の税負担:68.7万円

給与所得520万円-基礎控除48万円-社保105万円(15%)

→ 課税所得 367万円

→ 所得税(20%) 73.4-42.75+復興税0.6+住民税(10%) 37.2-調整0.2+均等割0.5=68.7万円

控除引き上げ後の税負担:49.8万円

給与所得520万円-基礎控除(48万円+75万円)-社保105万円(15%)

→ 課税所得 292万円

→ 所得税(10%) 29.2-9.75+復興税0.4+住民税(10%) 29.7-調整0.2+均等割0.5=49.8万円

■800万円(減税額:22.8万円)

現在の税負担:92.2万円

給与所得610万円-基礎控除48万円-社保117.69万円(46.32万円+上限71.37万円)

→ 課税所得 444.3万円

→ 所得税(20%) 88.86-42.75+復興税0.9+住民税(10%) 44.9-調整0.2+均等割0.5=92.2万円

控除引き上げ後の税負担:69.4万円

給与所得610万円-基礎控除(48万円+75万円)-社保117.69万円(46.32万円+上限71.37万円)

→ 課税所得 369.3万円

→ 所得税(20%) 73.86-42.75+復興税0.6+住民税(10%) 37.4-調整0.2+均等割0.5=69.4万円

■900万円(減税額:22.8万円)

現在の税負担:119.3万円

給与所得705万円-基礎控除48万円-社保123.48万円(52.11万円+上限71.37万円)

→ 課税所得 533.5万円

→ 所得税(20%) 106.7-42.75+復興税1.3+住民税(10%) 53.8-調整0.2+均等割0.5=119.3万円

控除引き上げ後の税負担:96.5万円

給与所得705万円-基礎控除(48万円+75万円)-社保123.48万円(52.11万円+上限71.37万円)

→ 課税所得 458.5万円

→ 所得税(20%) 91.7-42.75+復興税1.0+住民税(10%) 46.3-調整0.2+均等割0.5=96.5万円

■1000万円(減税額:22.8万円)

現在の税負担:147.9万円

給与所得805万円-基礎控除48万円-社保129.27万円(57.9+上限71.37)

→ 課税所得 627.7万円

→ 所得税(20%) 125.54-42.75+復興税1.7+住民税(10%) 63.2-調整0.2+均等割0.5=147.9万円

控除引き上げ後の税負担:125.1万円

給与所得805万円-基礎控除(48万円+75万円)-社保129.27万円(57.9+上限71.37)

→ 課税所得 552.7万円

→ 所得税(20%) 110.54-42.75+復興税1.4+住民税(10%) 55.7-調整0.2+均等割0.5=125.1万円

■1400万円(減税額:32.8万円)

現在の税負担:282.6万円

給与所得1205万円-基礎控除48万円-社保(81.06+上限71.37)

→ 課税所得 1004万円

→ 所得税(33%) 331.32-153.6+復興税3.7+住民税(10%) 100.9-調整0.2+均等割0.5=282.6万円

控除引き上げ後の税負担:249.8万円

給与所得1205万円-基礎控除(48万円+75万円)-社保(81.06+上限71.37)

→ 課税所得 929万円

→ 所得税(33%) 306.57-153.6+復興税3.2+住民税(10%) 93.4-調整0.2+均等割0.5=249.8万円

■2500万円(減税額:38.1万円)

現在の税負担:777.3万円

給与所得2305万円-基礎控除48万円-社保(96+上限71.37)

→ 課税所得 2090万円

→ 所得税(40%) 836.0-279.6+復興税11.6+住民税(10%) 209.0-調整0.2+均等割0.5=777,3万円

控除引き上げ後の税負担:739.2万円

給与所得2305万円-基礎控除(48万円+75万円)-社保(96+上限71.37)

→ 課税所得 2015万円

→ 所得税(40%) 806.0-279.6+復興税11.0+住民税(10%) 201.5-調整0.2+均等割0.5=739.2万円

■2600万円(減税額:38.1万円)

現在の税負担:835.8万円

給与所得2405万円-基礎控除32万円-社保(96+上限71.37)

→ 課税所得 2205万円

→ 所得税(40%) 882-279.6+復興税12.6+住民税(10%) 220.5-調整0.2+均等割0.5=835.8万円

控除引き上げ後の税負担:797.7万円

給与所得2405万円-基礎控除(32万円+75万円)-社保(96+上限71.37)

→ 課税所得 2130万円

→ 所得税(40%) 852-279.6+復興税12.0+住民税(10%) 213.0-調整0.2+均等割0.5=797.7万円

■2700万円(減税額:0万円)

現在の税負担:902.9万円

給与所得2505万円-基礎控除0万円-社保(96+上限71.37)

→ 課税所得 2337万円

→ 所得税(40%) 934.8-279.6+復興税13.7+住民税(10%) 233.7-調整0.2+均等割0.5=902.9万円

控除引き上げ後の税負担:902.9万円

給与所得2505万円-基礎控除(0万円+0万円)-社保(96+上限71.37)

→ 課税所得 2337万円

→ 所得税(40%) 934.8-279.6+復興税13.7+住民税(10%) 233.7-調整0.2+均等割0.5=902.9万円

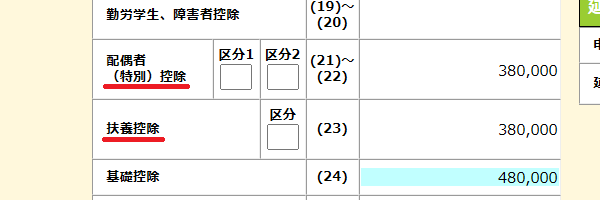

妻子など扶養控除を含めた場合の試算

一方、扶養控除の対象となる妻子がいる場合、以下のように控除額が増えます。

- 配偶者控除:38万円(※住民税は33万円)

- 16歳以上、19歳未満の子供(一般扶養):38万円(※住民税は33万円)

- 19歳以上、23歳未満の子供(特定扶養):63万円(※住民税は45万円)

その他、高齢の親を扶養している場合など、さまざまなパターンが考えられます。

この控除額については確定申告書コーナーなどでも確認できますが、勤労学生控除については子供本人が受けられる控除なのでご注意ください。

また、16歳未満に控除がないのは児童手当があるからですが、2024年10月から対象年齢も拡充されており、子育て世代には手厚い対応がされています。

加えて、平成19年度の税源移譲に伴い、住民税には調整控除が設定されていますが、扶養の人数によっては人的控除の差の合計金額に違いが出てくる可能性があります。

これらを考慮に入れた場合、以下のような試算になります。

■「扶養控除なし」の場合

(例:独身者の場合)

| 年収 | 現在の課税所得 | 75万円引き上げ後の課税所得 |

|---|---|---|

| 200万円 | 54万円 | -21万円 |

| 300万円 | 109万円 | 34万円 |

| 400万円 | 168万円 | 93万円 |

| 500万円 | 233万円 | 158万円 |

| 600万円 | 298万円 | 223万円 |

| 700万円 | 367万円 | 292万円 |

| 800万円 | 444.3万円 | 369.3万円 |

| 900万円 | 533.5万円 | 458.5万円 |

| 1000万円 | 627.7万円 | 552.7万円 |

この場合は上記と同じですが、減税額の試算は以下のとおりです。

| 年収 | 現在の税負担 | 控除引き上げ後 の税負担 |

減税額 |

|---|---|---|---|

| 200万円 | 8.9万円 | 0.5万円 | 8.4万円 |

| 300万円 | 17.2万円 | 5.9万円 | 11.3万円 |

| 400万円 | 26.1万円 | 14.8万円 | 11.3万円 |

| 500万円 | 37.8万円 | 24.6万円 | 13.2万円 |

| 600万円 | 51.0万円 | 35.8万円 | 15.2万円 |

| 700万円 | 68.7万円 | 49.8万円 | 18.9万円 |

| 800万円 | 92.2万円 | 69.4万円 | 22.8万円 |

| 900万円 | 119.3万円 | 96.5万円 | 22.8万円 |

| 1000万円 | 147.9万円 | 125.1万円 | 22.8万円 |

■「配偶者控除38万円」のみを引いた場合

(例:妻と小学生の子供一人)

| 年収 | 現在の課税所得 | 75万円引き上げ後の課税所得 |

|---|---|---|

| 200万円 | 16万円 | -59万円 |

| 300万円 | 71万円 | -4万円 |

| 400万円 | 130万円 | 55万円 |

| 500万円 | 195万円 | 120万円 |

| 600万円 | 260万円 | 185万円 |

| 700万円 | 329万円 | 254万円 |

| 800万円 | 406.3万円 | 331.3万円 |

| 900万円 | 495.5万円 | 420.5万円 |

| 1000万円 | 589.7万円 | 514.7万円 |

16歳未満の子供には扶養控除がないため、この場合は配偶者控除のみとなります。住民税の控除額は基礎控除で5万円、配偶者控除で5万円少なくなるため、課税所得については合計で10万円増えます。

人的控除の差の合計: 10万円

上記の課税所得で計算した場合、減税額の試算は以下のようになります。

| 年収 | 現在の税負担 | 75万円引き上げ後の税負担 | 減税額 |

|---|---|---|---|

| 200万円 | 3.4万円 | 0.5万円 | 2.9万円 |

| 300万円 | 11.6万円 | 0.8万円 | 10.8万円 |

| 400万円 | 20.6万円 | 9.3万円 | 11.3万円 |

| 500万円 | 30.8万円 | 19.1万円 | 11.7万円 |

| 600万円 | 44.0万円 | 28.9万円 | 15.1万円 |

| 700万円 | 57.8万円 | 42.6万円 | 15.2万円 |

| 800万円 | 81.2万円 | 58.4万円 | 22.8万円 |

| 900万円 | 108.2万円 | 85.4万円 | 22.8万円 |

| 1000万円 | 136.8万円 | 114.0万円 | 22.8万円 |

■「配偶者控除38万円」+「一般扶養控除38万円」を引いた場合

(例:妻と高校生の子供一人)

| 年収 | 現在の課税所得 | 75万円引き上げ後の課税所得 |

|---|---|---|

| 200万円 | -22万円 | -97万円 |

| 300万円 | 33万円 | -42万円 |

| 400万円 | 92万円 | 17万円 |

| 500万円 | 157万円 | 82万円 |

| 600万円 | 222万円 | 147万円 |

| 700万円 | 291万円 | 216万円 |

| 800万円 | 368.3万円 | 293.3万円 |

| 900万円 | 457.5万円 | 382.5万円 |

| 1000万円 | 551.7万円 | 476.7万円 |

上記の場合、住民税については、本人の基礎控除と配偶者控除、一般扶養で控除額が各5万円づつ少なくなるため、合計15万円ほど課税所得が増えます。

人的控除の差の合計: 15万円

| 年収 | 現在の税負担 | 75万円引き上げ後の税負担 | 減税額 |

|---|---|---|---|

| 200万円 | 0 | 0 | 0 |

| 300万円 | 6.2万円 | 0.5万円 | 5.7万円 |

| 400万円 | 15.1万円 | 3.8万円 | 11.3万円 |

| 500万円 | 24.9万円 | 13.6万円 | 11.3万円 |

| 600万円 | 36.6万円 | 23.4万円 | 13.2万円 |

| 700万円 | 50.6万円 | 35.4万円 | 15.2万円 |

| 800万円 | 70.1万円 | 51.0万円 | 19.1万円 |

| 900万円 | 97.2万円 | 74.4万円 | 22.8万円 |

| 1000万円 | 125.8万円 | 103.0万円 | 22.8万円 |

■「配偶者控除38万円」+「特定扶養控除63万円」を引いた場合

(例:妻と大学生の子供一人)

| 年収 | 現在の課税所得 | 75万円引き上げ後の課税所得 |

|---|---|---|

| 200万円 | -47万円 | -122万円 |

| 300万円 | 8万円 | -67万円 |

| 400万円 | 67万円 | -8万円 |

| 500万円 | 132万円 | 57万円 |

| 600万円 | 197万円 | 122万円 |

| 700万円 | 266万円 | 191万円 |

| 800万円 | 343.3万円 | 268.3万円 |

| 900万円 | 432.5万円 | 357.5万円 |

| 1000万円 | 526.7万円 | 451.7万円 |

住民税については、控除額が本人の基礎控除と配偶者控除で各5万円づつ、さらに特定扶養で18万円少ないため、合計28万円増えます。

人的控除の差の合計: 28万円

| 年収 | 現在の税負担 | 75万円引き上げ後の税負担 | 減税額 |

|---|---|---|---|

| 200万円 | 0 | 0 | 0 |

| 300万円 | 3.1万円 | 0.5万円 | 2.6万円 |

| 400万円 | 12.0万円 | 1.5万円 | 10.5万円 |

| 500万円 | 21.8万円 | 10.5万円 | 11.3万円 |

| 600万円 | 32.9万円 | 20.3万円 | 12.6万円 |

| 700万円 | 46.8万円 | 31.7万円 | 15.1万円 |

| 800万円 | 63.8万円 | 47.2万円 | 16.6万円 |

| 900万円 | 90.9万円 | 68.1万円 | 22.8万円 |

| 1000万円 | 119.5万円 | 96.7万円 | 22.8万円 |

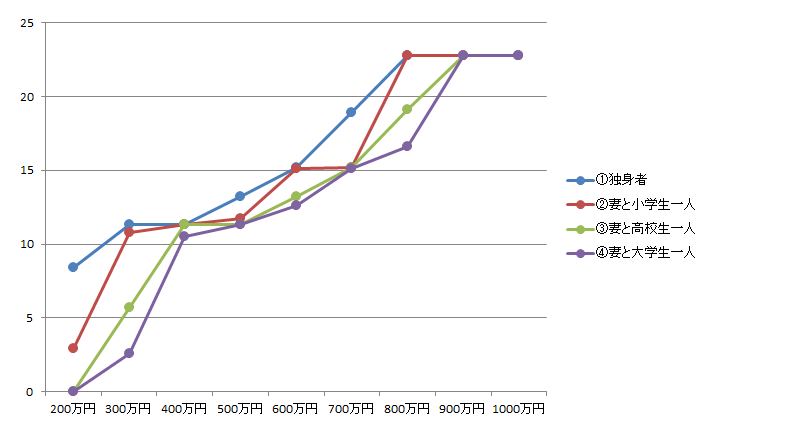

上記4パターンの減税額を比較した表がこちらになります。

| 年収 | ①独身者 | ②妻と小学生一人 | ③妻と高校生一人 | ④妻と大学生一人 |

|---|---|---|---|---|

| 200万円 | 8.4万円 | 2.9万円 | 0 | 0 |

| 300万円 | 11.3万円 | 10.8万円 | 5.7万円 | 2.6万円 |

| 400万円 | 11.3万円 | 11.3万円 | 11.3万円 | 10.5万円 |

| 500万円 | 13.2万円 | 11.7万円 | 11.3万円 | 11.3万円 |

| 600万円 | 15.2万円 | 15.1万円 | 13.2万円 | 12.6万円 |

| 700万円 | 18.9万円 | 15.2万円 | 15.2万円 | 15.1万円 |

| 800万円 | 22.8万円 | 22.8万円 | 19.1万円 | 16.6万円 |

| 900万円 | 22.8万円 | 22.8万円 | 22.8万円 | 22.8万円 |

| 1000万円 | 22.8万円 | 22.8万円 | 22.8万円 | 22.8万円 |

上記から、おおむね年収400万円以上から、税率が同じなら扶養の有無に関わらず、減税額もほぼ同じになると考えられます。ざっくり簡単に試算するには以下のように計算すればよいと思います。

75万円×税率(所得税率+住民税10%)+復興税(所得税額×2.1%)=減税額

【5%の場合】 75万円×(5%+10%)+0.07875=11.32875万円 → 約「11.3万円」

【10%の場合】 75万円×(10%+10%)+0.1575=15.1575万円 → 約「15.2万円」

【20%の場合】 75万円×(20%+10%)+0.315=22.815万円 → 約「22.8万円」

そのため、前後で税率が同じ場合には「11.3万円」、「15.2万円」、「22.8万円」となることが多いですが、控除後、10%→5%などに税率が変わる場合には数字が違ってきます。

また、小さなお子様については扶養控除の対象とはならないため、②のケースになりますが、児童手当もあるなかで減税もされるとなれば、かなり手厚くなるものと思われます。

ただ、低年収で大学生の子供を扶養している場合は、それほどメリットはないかもしれません。ただ、学生本人がバイト時間を増やせば、家族全体での手取りは増えるかもしれません。

基礎控除75万円引き上げで7~8兆円税収減の見込み

気になるのは財源ですが、現状、所得税の税収が22兆円程度、住民税の税収が13兆円程度とされていますが、このうち基礎控除75万円の引き上げで7~8兆円程度の税収減になると試算されています。単純に、7億円を35億円で割ると約20%の税収減になるのかもしれません。

この税収減が大きければ大きいほど、その分、現役世代が減税されて手取りが増えるため、必ずしも税収減がデメリットというわけではありません。

一方で、もし他に財源が見つからない場合、本来ならその税収で実施されていたはずの行政サービスを受けられなくなる可能性があります。加えて、7~8兆円の税収減なら10年間で70~80兆円規模となるため、国債の金利上昇など、私たちの生活に少なからず影響が出てくるかもしれません。

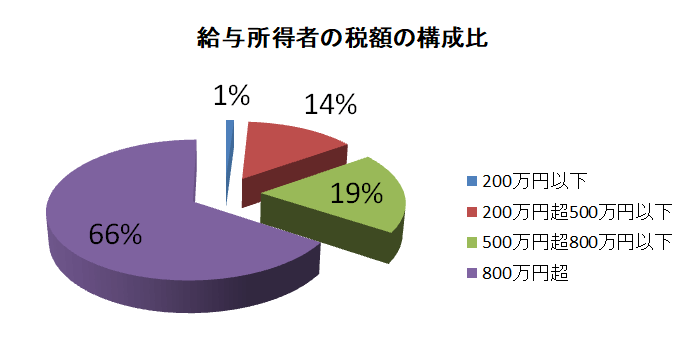

■103万円の壁の引き上げ自体は大きな税収減にはならない

以下は給与所得者の所得税の税額の構成比ですが、年収800万円超の給与所得者は562万人で、全体の11%に過ぎないものの、その税額は約7兆8千億円で全体の66%を占めています。

| 年間給与階級 | 人数 (千人) |

割合 (%) |

税額 (億円) |

減税額 (万円) |

概算 (兆円) |

|---|---|---|---|---|---|

| 100万円以下 | 4,136 | 8.1 | 152 | 0 | 0 |

| 100万円超~200万円以下 | 6,226 | 12.3 | 1,076 | 8.4 | - |

| 200万円超~300万円以下 | 7,093 | 14.0 | 3,195 | 11.3 | 0.80 |

| 300万円超~400万円以下 | 8,255 | 16.3 | 5,837 | 11.3 | 0.93 |

| 400万円超~500万円以下 | 7,817 | 15.4 | 7,819 | 13.2 | 1.03 |

| 500万円超~600万円以下 | 5,504 | 10.8 | 7,968 | 15.2 | 0.83 |

| 600万円超~700万円以下 | 3,621 | 7.1 | 7,226 | 18.9 | 0.68 |

| 700万円超~800万円以下 | 2,488 | 4.9 | 7,498 | 22.8 | 0.56 |

| 800万円超~900万円以下 | 1,638 | 3.2 | 7,480 | 22.8 | 0.37 |

| 900万円超~1,000万円以下 | 1,191 | 2.3 | 7,394 | 22.8 | 0.27 |

| 1,000万円超~1,500万円以下 | 2,035 | 4.0 | 22,737 | 32.8 | 0.66 |

| 1,500万円超~2,000万円以下 | 451 | 0.9 | 12,709 | 32.8 | 0.14 |

| 2,000万円超~2,500万円以下 | 143 | 0.3 | 6,567 | 38.1 | 0.05 |

| 2,500万円超 | 162 | 0.3 | 21,248 | 0 | 0 |

| 合計 | 50,761 | 100 | 118,907 | - | 6.3 |

(※国税庁「令和5年分 民間給与実態統計調査」を参考に当サイトで試算)

一方、年収200万円以下の税収は全体のわずかな割合しかないため、103万円の壁の引き上げ自体でいえば、年収178万円あたりまで非課税にしても、それほど大きな税収減にはならないと思います。ただ、国民民主党は現役世代全員の手取りを増やす政策のため、全員の基礎控除を引き上げて7~8兆円規模の減税にする意向のようです。

上の表では「100万円超~200万円以下」にて約620万人いますが、もし扶養家族がいる場合、減税額が乏しくなるケースもあります。この場合、減税額も非課税世帯の給付金ももらえない人が出てくる一方、高額所得者の減税額が38万円レベルとなると不公平感が出てくるかもしれません。

ちなみに、与党側の試算では7~8兆円程度の税収減とされていますが、これは基礎控除1万円あたりの減収額を計算して75倍する方法のようです。

当サイトでも簡単にチェックしてみましたが、各階級ごとに「人数×減税額」を割り出し、扶養の有無によって違いが出てくる200万円までを切り捨てた上で合計すると、6.3兆円程度となりました。そのほか、個人事業者の申告所得税もあるため、そちらも加えると概ね7~8兆円程度になるものと感じてます。

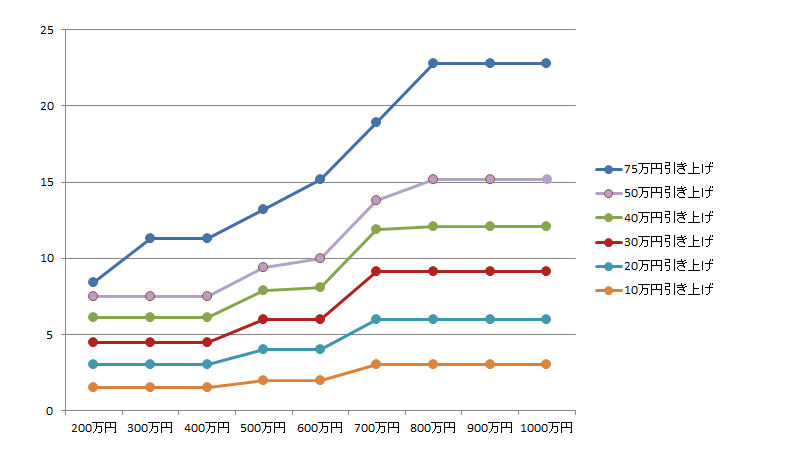

基礎控除の「引き上げ幅」による減税額の試算

上記のように税収減が大きいため、おそらくは基礎控除の引き上げ幅を調整することになると思いますが、仮に引き上げ幅を75万円ではなく、10万円などにした場合、減税額の試算は以下のようになります。

■引き上げ幅による減税額の試算

※「扶養控除なし」の場合

| 年収 | 10万円 引き上げ |

20万円 引き上げ |

30万円 引き上げ |

40万円 引き上げ |

50万円 引き上げ |

75万円 引き上げ |

|---|---|---|---|---|---|---|

| 200万円 | 1.5万円 | 3.0万円 | 4.5万円 | 6.1万円 | 7.5万円 | 8.4万円 |

| 300万円 | 1.5万円 | 3.0万円 | 4.5万円 | 6.1万円 | 7.5万円 | 11.3万円 |

| 400万円 | 1.5万円 | 3.0万円 | 4.5万円 | 6.1万円 | 7.5万円 | 11.3万円 |

| 500万円 | 2.0万円 | 4.0万円 | 6.0万円 | 7.9万円 | 9.4万円 | 13.2万円 |

| 600万円 | 2.0万円 | 4.0万円 | 6.0万円 | 8.1万円 | 10.0万円 | 15.2万円 |

| 700万円 | 3.0万円 | 6.0万円 | 9.1万円 | 11.9万円 | 13.8万円 | 18.9万円 |

| 800万円 | 3.0万円 | 6.0万円 | 9.1万円 | 12.1万円 | 15.2万円 | 22.8万円 |

| 900万円 | 3.0万円 | 6.0万円 | 9.1万円 | 12.1万円 | 15.2万円 | 22.8万円 |

| 1000万円 | 3.0万円 | 6.0万円 | 9.1万円 | 12.1万円 | 15.2万円 | 22.8万円 |

103万円の壁による働き控えの解消としては、引き上げ幅が10~20万円ではすぐに頭打ちとなる一方、50万円ですとこれまでの103万円の半年分となるため、30万円程度がちょうどよいのかなと感じています。

非課税世帯向けの給付金で3万円の案が出てきてますので、減税額も3万円以上とすると、引き上げ幅は最低でも20万円以上、さらに岸田さんの減税が4万円だったことを考えますと、引き上げ幅は30万円あたりで落ち着くのではないかと予想してます。この30万円の場合、75万円の40%として、税収減は2.8兆円~3.2兆円程度に収まるものと思います。

引き上げ幅「75万円」については、財源が明確でない状態で減税したとしても、イギリスのトラス政権の大型減税のように、国債の暴落などの大混乱に陥る可能性もあります。市場がどう反応するのか不透明な部分があるので、おそらく実現は難しいのではないかと思います。

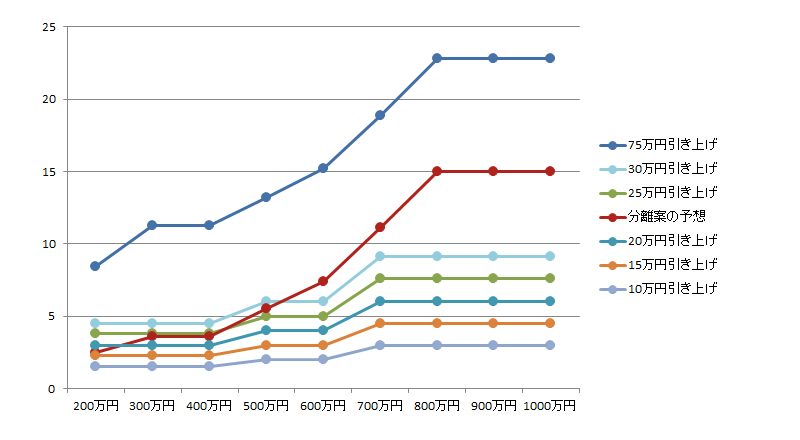

住民税の基礎控除は引き上げない「分離案」での試算

上記の税収減で地方自治体からの反発を受け、住民税については基礎控除75万円の引き上げから除外する分離案が検討されています。

ただ、平成19年度に税源移譲した際の調整控除がありますが、この扱いがどうなるのかは不透明です。現在の基礎控除は、所得税48万円と住民税43万円で5万円の差がありますが、分離案ですと人的控除に80万円の差が生じてしまうかもしれません。この場合、住民税の減税額が数万円になるケースも出てくると思います。

分離する意図は地方への減税の影響をなくす点にありますし、調整控除をなくしても「所得税+住民税」では減税になるため、おそらくは調整されないと当サイト運営者は予想しています。

もし仮に、調整なしの分離案で上記の計算式を修正すると以下のようになります。

■200万円(減税額:2.5万円)

現在の税負担:8.9万円

給与所得132万円-基礎控除48万円-社保30万円(15%)

→ 課税所得 54万円(※住民税の課税所得 59万円)

→ 所得税(5%) 2.7+復興税0+住民税5.9-調整0.2+均等割0.5=8.9万円

控除引き上げ後の税負担:6.4万円

給与所得132万円-基礎控除(48万円+75万円)-社保30万円(15%)

→ 課税所得 -21万円(※住民税の課税所得 59万円)

→ 所得税(5%) 0+復興税0+住民税5.9+均等割0.5=6.4万円

これを表にしたものがこちらになります。

■75万円での分離案による減税額の試算

※「扶養控除なし」の場合

| 年収 | 10万円 引き上げ |

15万円 引き上げ |

20万円 引き上げ |

分離案 の予想 |

25万円 引き上げ |

30万円 引き上げ |

75万円 引き上げ |

|---|---|---|---|---|---|---|---|

| 200万円 | 1.5万円 | 2.3万円 | 3.0万円 | 2.5万円 | 3.8万円 | 4.5万円 | 8.4万円 |

| 300万円 | 1.5万円 | 2.3万円 | 3.0万円 | 3.6万円 | 3.8万円 | 4.5万円 | 11.3万円 |

| 400万円 | 1.5万円 | 2.3万円 | 3.0万円 | 3.6万円 | 3.8万円 | 4.5万円 | 11.3万円 |

| 500万円 | 2.0万円 | 3.0万円 | 4.0万円 | 5.5万円 | 5.0万円 | 6.0万円 | 13.2万円 |

| 600万円 | 2.0万円 | 3.0万円 | 4.0万円 | 7.4万円 | 5.0万円 | 6.0万円 | 15.2万円 |

| 700万円 | 3.0万円 | 4.5万円 | 6.0万円 | 11.1万円 | 7.6万円 | 9.1万円 | 18.9万円 |

| 800万円 | 3.0万円 | 4.5万円 | 6.0万円 | 15.0万円 | 7.6万円 | 9.1万円 | 22.8万円 |

| 900万円 | 3.0万円 | 4.5万円 | 6.0万円 | 15.0万円 | 7.6万円 | 9.1万円 | 22.8万円 |

| 1000万円 | 3.0万円 | 4.5万円 | 6.0万円 | 15.0万円 | 7.6万円 | 9.1万円 | 22.8万円 |

分離案の場合、年収300万~年収500万円の範囲で考えますと、引き上げ幅20万~30万円の間に入ってくるのかもしれません。また、現在の住民税非課税の制度もそのまま使えるものと思います。ただし、分離案では所得税の累進課税の影響が大きく出てくるため、高所得者層に有利となってしまう点は否めません。

上記はあくまで当サイト運営者の予測のため、まだ詳細は決まってませんが、おそらく、引き上げ幅75万円の10万円レベルでの減税額を期待するのは難しいと感じています。

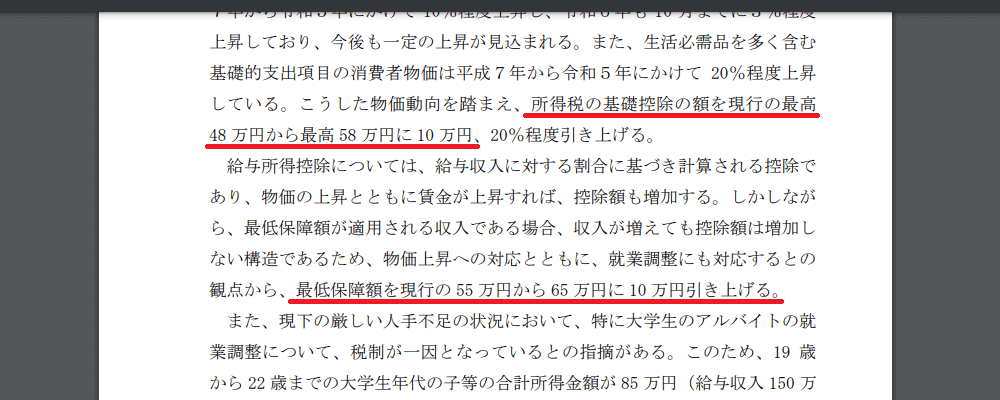

所得税の控除額「123万円」で税制大綱とりまとめへ

最終的に、自民公明の与党は「所得税」の基礎控除と給与所得控除をそれぞれ10万円づつ引き上げ、103万円の壁を123万円にすることで最終調整に入りました。ただし、「住民税」の基礎控除は据え置くこととし、2025年度の税制改正大綱に明記する方針とのことです。

- ①「所得税」の基礎控除を10万円引き上げる

- ②「住民税」の基礎控除は据え置く

- ③「給与所得控除」は最低保障額を10万円引き上げる

当初、引き上げ幅「20万円」で決まったのだなと思いましたが、給与所得控除は最低保障額のみ引き上げるとのことで、実質的に所得税の基礎控除のみ10万円引き上げただけの形になります。

(※令和7年度与党税制改正大綱、自由民主党のホームページ参照)

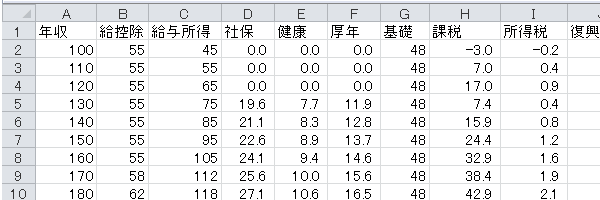

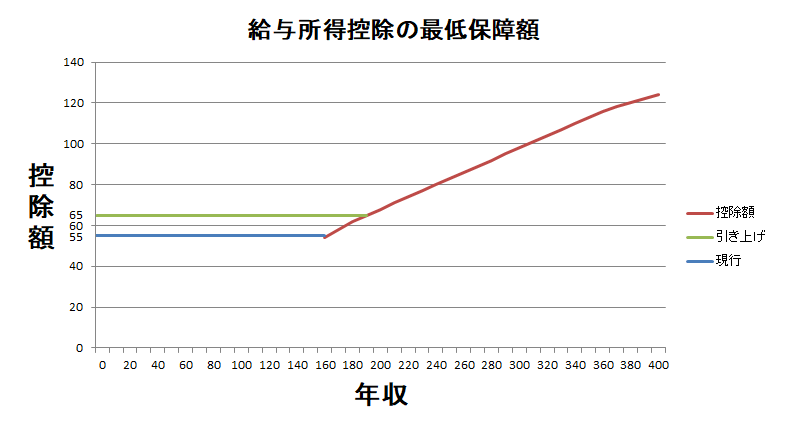

この給与所得控除について、年収162.5超~年収180万円までは「収入金額×40%-100,000円」で計算されますが、現行での最低保障額が55万円のため、この金額を下回ることはありません。この最低保障額を10万円引き上げて65万円にすることが予定されています。

けれども、所得税のように各段階ごとに税率をかけて合計する累進課税方式とは違い、給与所得控除は累進方式ではないため、収入ごとに適用される式でそのまま計算します。そのため、年収190万円以上の場合、下層段階での控除額が10万円引き上げられても関係がなく、控除額は増えません。

■給与所得控除の最低保障額

| 収入 | 控除額 | 現行 | 引き上げ | 増加分 |

|---|---|---|---|---|

| 130 | 55 | 65 | +10 | |

| 140 | 55 | 65 | +10 | |

| 150 | 55 | 65 | +10 | |

| 160 | 55 | 65 | +10 | |

| 162.5 | 55 | 55 | 65 | +10 |

| 170 | 58 | 65 | +7 | |

| 180 | 62 | 65 | +3 | |

| 190 | 65 | 65 | +0 | |

| 200 | 68 | +0 | ||

| 210 | 71 | +0 | ||

| 220 | 74 | +0 |

結果的に、年収190万円以上の給与所得者にとっては、所得税の基礎控除のみ10万円引き上げる形になります。

当初の国民民主案と比較すると、かなりの違いがあります。

| 所得税 | 住民税 | 税収減 | |||

|---|---|---|---|---|---|

| 基礎控除 | 給与所得控除 | 基礎控除 | 給与所得控除 | ||

| 自公案 | +10万円 | 実質+0(※) | +0 | 実質+0(※) | 約6,000億円 |

| 国民民主案 | +75万円 | +0 | +75万円 | +0 | 約7.6兆円 |

(※自公案の給与所得控除は最低保障額のみ+10万円)

上記で想定していた最低ラインよりもさらに下を行く形となりましたが、この場合の税収減は約6,000億円程度で済むとのことです。

個人事業主には給与所得控除がないため、青色申告特別控除で上乗せされるのかは不明ですが、一応、所得税については「基礎控除58万円」+「給与所得控除65万円」=123万円の形になるかと思います。

この場合の試算は以下のようになります。

(※年収130万円以上から社保加入としました。)

■100万円(減税額:0万円)

現在の税負担:0万円

給与所得45万円-基礎控除48万円

→ 課税所得 0万円(※住民税は非課税限度額以下)

→ 所得税(5%) 0+復興税0+住民税(10%)0-調整0.1+均等割0=0万円

控除引き上げ後の税負担:0万円

給与所得(45万円-10万円)-基礎控除(48万円+10万円)

→ 課税所得 0万円(※住民税の課税所得 0万円)

→ 所得税(5%) 0+復興税0+住民税(10%) 0-調整0+均等割0=0万円

■130万円(減税額:1.2万円)

現在の税負担:1.8万円

給与所得75万円-基礎控除48万円-社保19.5万円(15%)

→ 課税所得 7.5万円(※住民税の課税所得 12.5万円)

→ 所得税(5%) 0.3+復興税0+住民税(10%) 1.2-調整0.2+均等割0.5=1.8万円

控除引き上げ後の税負担:0.6万円

給与所得(75万円-10万円)-基礎控除(48万円+10万円)-社保19.5万円(15%)

→ 課税所得 -12.5万円(※住民税の課税所得 2.5万円)

→ 所得税(5%) 0+復興税0+住民税(10%) 0.2-調整0.1+均等割0.5=0.6万円

■140万円(減税額:1.8万円)

現在の税負担:3.2万円

給与所得85万円-基礎控除48万円-社保21万円(15%)

→ 課税所得 16万円(※住民税の課税所得 21万円)

→ 所得税(5%) 0.8+復興税0+住民税(10%) 2.1-調整0.2+均等割0.5=3.2万円

控除引き上げ後の税負担:1.4万円

給与所得(85万円-10万円)-基礎控除(48万円+10万円)-社保21万円(15%)

→ 課税所得 -4万円(※住民税の課税所得 11万円)

→ 所得税(5%) 0+復興税0+住民税(10%) 1.1-調整0.2+均等割0.5=1.4万円

■150万円(減税額:2.0万円)

現在の税負担:4.4万円

給与所得95万円-基礎控除48万円-社保22.5万円(15%)

→ 課税所得 24.5万円(※住民税の課税所得 29.5万円)

→ 所得税(5%) 1.2+復興税0+住民税(10%) 2.9-調整0.2+均等割0.5=4.4万円

控除引き上げ後の税負担:2.4万円

給与所得(95万円-10万円)-基礎控除(48万円+10万円)-社保22.5万円(15%)

→ 課税所得 4.5万円(※住民税の課税所得 19.5万円)

→ 所得税(5%) 0.2+復興税0+住民税(10%) 1.9-調整0.2+均等割0.5=2.4万円

■160万円(減税額:2.0万円)

現在の税負担:5.7万円

給与所得105万円-基礎控除48万円-社保24万円(15%)

→ 課税所得 33万円(※住民税の課税所得 38万円)

→ 所得税(5%) 1.6+復興税0+住民税(10%) 3.8-調整0.2+均等割0.5=5.7万円

控除引き上げ後の税負担:3.7万円

給与所得(105万円-10万円)-基礎控除(48万円+10万円)-社保24万円(15%)

→ 課税所得 13万円(※住民税の課税所得 28万円)

→ 所得税(5%) 0.6+復興税0+住民税(10%) 2.8-調整0.2+均等割0.5=3.7万円

■170万円(減税額:1.6万円)

現在の税負担:6.5万円

給与所得112万円-基礎控除48万円-社保25.5万円(15%)

→ 課税所得 38.5万円(※住民税の課税所得 43.5万円)

→ 所得税(5%) 1.9+復興税0+住民税(10%) 4.3-調整0.2+均等割0.5=6.5万円

控除引き上げ後の税負担:4.9万円

給与所得(112万円-7万円)-基礎控除(48万円+10万円)-社保25.5万円(15%)

→ 課税所得 21.5万円(※住民税の課税所得 36.5万円)

→ 所得税(5%) 1.0+復興税0+住民税(10%) 3.6-調整0.2+均等割0.5=4.9万円

■180万円(減税額:0.9万円)

現在の税負担:7.2万円

給与所得118万円-基礎控除48万円-社保27万円(15%)

→ 課税所得 43万円(※住民税の課税所得 48万円)

→ 所得税(5%) 2.1+復興税0+住民税(10%) 4.8-調整0.2+均等割0.5=7.2万円

控除引き上げ後の税負担:6.3万円

給与所得(118万円-3万円)-基礎控除(48万円+10万円)-社保27万円(15%)

→ 課税所得 30万円(※住民税の課税所得 45.5万円)

→ 所得税(5%) 1.5+復興税0+住民税(10%) 4.5-調整0.2+均等割0.5=6.3万円

■190万円(減税額:0.5万円)

現在の税負担:8万円

給与所得125万円-基礎控除48万円-社保28.5万円(15%)

→ 課税所得 48.5万円(※住民税の課税所得 53.5万円)

→ 所得税(5%) 2.4+復興税0+住民税(10%) 5.3-調整0.2+均等割0.5=8万円

控除引き上げ後の税負担:7.5万円

給与所得125万円-基礎控除(48万円+10万円)-社保28.5万円(15%)

→ 課税所得 38.5万円(※住民税の課税所得 53.5万円)

→ 所得税(5%) 1.9+復興税0+住民税(10%) 5.3-調整0.2+均等割0.5=7.5万円

■200万円(減税額:0.5万円)

現在の税負担:8.9万円

給与所得132万円-基礎控除48万円-社保30万円(15%)

→ 課税所得 54万円(※住民税の課税所得 59万円)

→ 所得税(5%) 2.7+復興税0+住民税(10%) 5.9-調整0.2+均等割0.5=8.9万円

控除引き上げ後の税負担:8.4万円

給与所得132万円-基礎控除(48万円+10万円)-社保30万円(15%)

→ 課税所得 44万円(※住民税の課税所得 59万円)

→ 所得税(5%) 2.2+復興税0+住民税(10%) 5.9-調整0.2+均等割0.5=8.4万円

■300万円(減税額:0.5万円)

現在の税負担:17.2万円

給与所得202万円-基礎控除48万円-社保45万円(15%)

→ 課税所得 109万円(※住民税の課税所得 114万円)

→ 所得税(5%) 5.4+復興税0.1+住民税(10%) 11.4-調整0.2+均等割0.5=17.2万円

控除引き上げ後の税負担:16.7万円

給与所得202万円-基礎控除(48万円+10万円)-社保45万円(15%)

→ 課税所得 99万円(※住民税の課税所得 114万円)

→ 所得税(5%) 4.9+復興税0.1+住民税(10%) 11.4-調整0.2+均等割0.5=16.7万円

■自公の与党案での減税額の試算

※「扶養控除なし」の場合

上記のように、年収162.5万円から給与所得控除の増加分が徐々に減っていき、年収190万円でゼロになるため、減税額は以下のようになります。ただし、年収100万円の場合はそもそも納税額が発生していないため、減税額もありません。

| 年収 | 独身者 |

|---|---|

| 100万円 | 0万円 |

| 130万円 | 1.2万円 |

| 140万円 | 1.8万円 |

| 150万円 | 2.0万円 |

| 160万円 | 2.0万円 |

| 170万円 | 1.6万円 |

| 180万円 | 0.9万円 |

| 190万円 | 0.5万円 |

| 200万円 | 0.5万円 |

一方、所得税の基礎控除の引き上げで10万円があり、この分は税率が高いほど減税額が増えるため、以下のようになります。

| 年収 | 独身者 |

|---|---|

| 100万円 | 0万円 |

| 200万円 | 0.5万円 |

| 300万円 | 0.5万円 |

| 400万円 | 0.5万円 |

| 500万円 | 1.0万円 |

| 600万円 | 1.0万円 |

| 700万円 | 2.0万円 |

| 800万円 | 2.0万円 |

| 900万円 | 2.0万円 |

| 1000万円 | 2.0万円 |

衆議院選挙の前、与党はもともと10万円の給付金について、給付対象を非課税者より少し広げてもよいとの話でした。一方、今回の与党案では、低所得者はわずかな金額のため、残念な結果になってしまいました。

ただ、上記のように、低所得者の減税額が大きくなるようにカーブを描いているのは職人技だなとも思います。