調整控除は税源移譲に伴う住民税の軽減策

平成19年度に国から地方へ税源が移譲され、所得税の税率が下がって国の税収が減ったのに対し、住民税の税率は上がって地方の税収が増えました。

その際、税源移譲で納税者の「所得税+住民税」の負担は変わらないとの政府広報でしたが、実際には所得税と住民税で人的控除の額に差があるため、住民税の負担が増えてしまいます。そのため、税額控除で移譲後の住民税の負担増を軽減して調整するのが調整控除になります。

具体的には、税源移譲後、国の所得税は税率が10%から5%へ下がって税収が減っています。

■移譲後の所得税の税率

| 所得税の課税所得 | 移譲前 | 移譲後 |

|---|---|---|

| 195万円まで | 10% | 5% |

| 195万円以上~330万円まで | 10% | 10% |

| 330万円以上~695万円まで | 20% | 20% |

| 695万円以上~900万円まで | 20% | 23% |

| 以下、省略 | 省略 | 省略 |

一方、所得税で減った5%の分が、住民税へ移譲されて10%に増えました。

■移譲後の住民税の税率

| 住民税の課税所得 | 移譲前 | 移譲後 |

|---|---|---|

| 200万円まで | 5% | 10% |

| 200万円以上~700万円まで | 10% | 10% |

| 700万円以上 | 13% | 10% |

所得税と住民税では基礎控除の金額が5万円違うため、所得税の課税所得195万円は、住民税の課税所得200万円に該当します。上記のように、200万円までの部分が国から地方へ移譲され、3.4兆円規模の税源が地方へ移し替えられました。

ただ、実際には住民税の700万円以上の分が13%から10%へ下がっており、この部分については、逆に地方から国へ0.4兆円ほどが移譲されています。そのため、差し引きすると3兆円規模の税源が地方へ移譲される結果となっています。

これを200万円までの部分について簡略化すると以下のようになります。

■移譲前後のイメージ

| 税源移譲前 | 税源移譲後 | 結果 | |

|---|---|---|---|

| 住民税 | 5% | 10% | 税収が増えた |

| 所得税 | 10% | 5% | 税収が減った |

単純に税率だけを見ると、住民税で5%増え、所得税で5%減ったため、税源移譲の前後で納税者の負担は増えないようにも思えます。

しかしながら、実際に計算してみますと、所得税と住民税では基礎控除などの人的控除の金額に差があるため、移譲の前後で住民税の負担が増えます。

例えば、住民税の課税所得を「180万円」とした場合、以下のようになります。

【移譲前】

→ 「所得税の課税所得」 175万円、「住民税の課税所得」180万円

→ 「所得税の課税所得」 175万円、「住民税の課税所得」175万円+5万円(人的控除の差分)

→ 所得税(10%) 17.5万円+住民税(5%)8.75万円+(5%)0.25万円=26.5万円

【移譲後】

→ 「所得税の課税所得」175万円、「住民税の課税所得」180万円

→ 「所得税の課税所得」 175万円、「住民税の課税所得」175万円+5万円(人的控除の差分)

→ 所得税(5%) 8.75万円+住民税(10%)17.5万円+(10%)0.5万円=26.75万円

→ 2,500円の負担増!

→ 調整控除2,500円

これは「人的控除の差」の5万円の部分で税率が5%から10%に増えることが原因ですが、この負担増を軽減するため、調整控除を住民税の所得割額から差し引いて調整します。

調整控除の計算方法と具体例

この調整控除の計算方法については、給与所得者の場合には、会社からもらう「特別徴収税額の決定・変更通知書」の裏面などに記載されています。

あるいは、各自治体のホームページでは、以下のような形で簡単に記載がされていることが多いです。

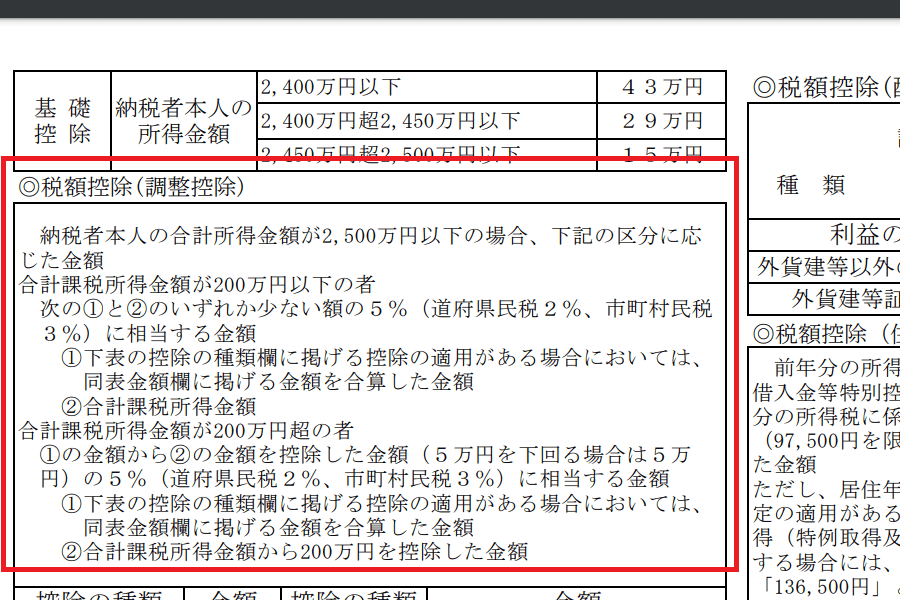

1.合計課税所得金額が200万円以下の場合

「人的控除額の差の合計額」、または「合計課税所得金額」のいずれか小さい額の5%(道府県民税2%、市町村民税3%)

2.合計課税所得金額が200万円超の場合

{人的控除額の差額の合計額-(課税所得金額-200万)}×5%(道府県民税2%、市町村民税3%)

ただし、計算結果が2,500円未満の場合は2,500円。

納税者本人の合計所得金額が2,500万円を超える場合は対象外。(※自治体によっては、課税所得で2,500万は対象外と記載されているケースもあります。)

ポイントは、以下の点になるかと思います。

- 所得税ではなく、住民税の合計課税所得金額で計算。

- 税額控除のため、計算結果の金額を住民税の所得割額からそのまま差し引く。

- 200万円の前後で計算方法が異なる

- 扶養の有無によって人的控除の差の合計金額は異なる

- 基礎控除の差は5万円のため、5%で2,500円になることが多い

- 住民税の合計所得金額が2,500万円を超える場合には適用されない

この調整控除は、住民税が請求される際に自動的に適用されるため、特に自分で計算して申告する必要はありませんが、具体例は以下のようになります。

■上記1.の具体例

上記1.につきまして、「合計課税所得金額」より「人的控除額の差の合計額」が小さくなるケースは、以下のような課税所得が少ない状態が考えらえます。

例えば、住民税の課税所得が3万円、人的控除の差が基礎控除のみで5万円とした場合、以下のようになります。

【移譲前】

「所得税の課税所得」-2万円、「住民税の課税所得」3万円

→ 所得税(10%) 0万円+住民税(5%) 0.6万円=0.15万円

【移譲後】

「所得税の課税所得」-2万円、「住民税の課税所得」3万円

→ 所得税(5%) 0万円+住民税(10%)0.3万円=0.3万円

→ 1,500円の負担増!

→ 調整控除1,500円

この場合、「人的控除額の差の合計額」の5万円、または「合計課税所得金額」の3万円の」のいずれか小さい額の5%なので、3万円×5%で調整控除1,500円という計算になります。

ただ、たいていは合計課税所得金額の方が多くなるはずなので、「人的控除額の差の合計額」×5%で計算することが多いかもしれません。そのため、扶養者数が多ければ多いほど、調整控除が多くなるものと思われます。

例えば、「合計課税所得金額」が50万円の状態にて、扶養者3人で「人的控除額の差額の合計額」が15万円だった場合、調整控除は7,500円の計算になります。

【移譲前】

「所得税の課税所得」35万円、「住民税の課税所得」50万円

→ 「所得税の課税所得」35万円、「住民税の課税所得」35万円+15万円(人的控除の差分)

→ 所得税(10%) 3.5万円+住民税(5%) 1.75万円+(5%)0.75万円=6.0万円

【移譲後】

「所得税の課税所得」35万円、「住民税の課税所得」50万円

→ 「所得税の課税所得」35万円、「住民税の課税所得」35万円+15万円(人的控除の差分)

→ 所得税(5%) 1.75万円+住民税(10%)3.5万円+(10%)1.5万円=6.75万円

→ 7,500円の負担増!

→ 調整控除7,500円

■上記2.の具体例

上記2.の200万円を超えた場合につきまして、「課税所得金額-200万」の数字については、5万円以上になることが多いと思います。そのため、{人的控除額の差額の合計額-(課税所得金額-200万)}の箇所もマイナスとなって、そのまま下限額の2,500円が適用となることが多いかもしれません。

ただ、扶養者数が多く、「人的控除額の差額の合計額」が大きい場合には、調整控除が多くなる可能性もあります。

例えば、「人的控除額の差額の合計額」が15万円、「課税所得金額」が205万円だった場合、以下のようになります。

【移譲前】

「所得税の課税所得」 190万円、「住民税の課税所得」205万円

→ 「所得税の課税所得」 190万円、「住民税の課税所得」190万円+15万円(人的控除の差分)

→ 所得税(10%) 19万円+住民税(5%)9.5万円+(5%)0.5万円+(10%)0.5万円=29.5万円

【移譲後】

「所得税の課税所得」190万円、「住民税の課税所得」205万円

→ 「所得税の課税所得」 190万円、「住民税の課税所得」190万円+15万円(人的控除の差分)

→ 所得税(5%) 9.5万円+住民税(10%)19万円+(10%)1.5万円=30万円

→ 5,000円の負担増!

→ 調整控除5,000円

{人的控除額の差額の合計額15万円-(課税所得金額205万円-200万円)}×5%=5,000円

このような場合、人的控除の差分15万円の税率が5%と10%にまたがっており、移譲前後で税率が増えない部分も出てきます。

一方、さらに課税所得を250万円まで増やした場合は以下のようになります。

【移譲前】

「所得税の課税所得」 235万円、「住民税の課税所得」250万円

→ 「所得税の課税所得」 235万円、「住民税の課税所得」235万円+15万円(人的控除の差分)

→ 所得税(10%) 23.5万円+住民税(5%)9.75万円+(5%)0.25万円+(10%)3.5万円+(10%)1.5万円

=38.5万円

【移譲後】

「所得税の課税所得」235万円、「住民税の課税所得」250万円

→ 「所得税の課税所得」 235万円、「住民税の課税所得」235万円+15万円(人的控除の差分)

→ 所得税(5%) 9.75万円+(10%) 0.5万円+(10%) 3.5万円+住民税(10%)23.5万円+(10%)1.5万円

=38.75万円

→ 2,500円の負担増!

→ 調整控除2,500円

この場合、人的控除の差分15万円については、移譲の前後で共に10%となり、税率が増えなくなります。そのため、扶養者人数が増えたとしても負担増にはならなくなります。