住民税の所得割と均等割の違い

住民税には「所得割」と「均等割」があります。

■所得割

所得割は自治体によって多少の違いはありますが、標準税率は「市民税6%」と「都道府県民税4%」の合計10%となっており、前年分の所得に応じて課税されます。夕張市などは条例によって合計10.5%になっていますが、基本的にはどの自治体でも税率10%です。

■均等割

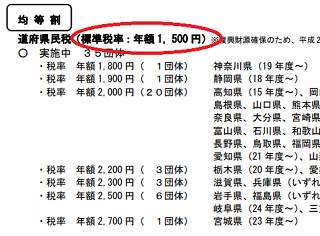

一方、均等割は非課税者を除く「すべての住民に均等にかかってくる税金」となっており、標準税率は5,000円(都道府県民税1,500円+市民税3,500円)の定額となっています。ただし、こちらも自治体による違いがあり、都道府県民税の標準税率1,500円に対し、1,000円以上高い自治体もあります。

参照:)市町村税関係資料 - 総務省

この高くなっている理由は「森林環境保全」や「水源環境の保全・再生」となってますので、森林や水源が多い自治体では均等割が高い傾向にあるのかもしれません。

住民税の「所得割10%」は高額になることが多い

金額的にいえば、均等割の5,000円はそれほどの負担にはなりませんが、所得割の10%については高額な負担になることがあります。仮に、住民税の課税所得が500万円の場合、10%で50万円ですので、均等割5,000円の100倍以上の負担になることもあります。

そのため、自治体による多少の違いや均等割5,000円の部分はありますが、概ね、住民税については「課税所得の10%」と考えておくとよいでしょう。

ただし、住民税の非課税世帯を考える場合は所得割の10%だけでなく、均等割の5,000円についても関係してきます。

高齢者向けの給付金などは住民税非課税の世帯が条件となっているケースもありますが、この住民税非課税というのは所得割と均等割の両方で非課税であることが必要なため、仮に所得割で非課税にできたとしても、均等割の5,000円で条件から外れてしまうこともあります。

小規模企業共済などで所得控除額を増やして節税すれば、所得割の部分を非課税にすることもできますが、この均等割の5,000円については所得控除前の合計所得金額で判別されるため、ある程度の所得規模があれば、ほぼ全員が課税されることになります。

ただし、本来の趣旨では低所得者向けの給付金かと思いますので、ある程度の所得規模があって条件が外れてしまうのは当然なのかもしれません。

所得税と住民税の違い

~ 累進課税と一律10%の違い ~

所得税は最高税率で45%もあるため、一律10%の住民税と比較するとかなり高額な負担になるようにも感じられます。

けれども、所得税は累進課税なので所得の低い部分については税率も低くなっており、「195万円以下」の部分については5%になっています。そのため、このあたりの所得規模であれば、住民税10%の方が負担は重いかもしれません。

~ 所得控除額の違い ~

所得税の基礎控除は48万円ですが、住民税の基礎控除は43万円となっており、所得控除の金額には差があります。

給与所得者の所得税については、ほぼ誰にでも「基礎控除48万円+給与所得控除55万円」で103万円の所得控除額があるため、103万円以下なら非課税となります。

一方、住民税についても「基礎控除43万円+給与所得控除55万円」があるため、計算上は年収98万円以下なら非課税とはなりますが、実際には下記の非課税限度額制度があるため年収100万円以下で非課税になる違いがあります。

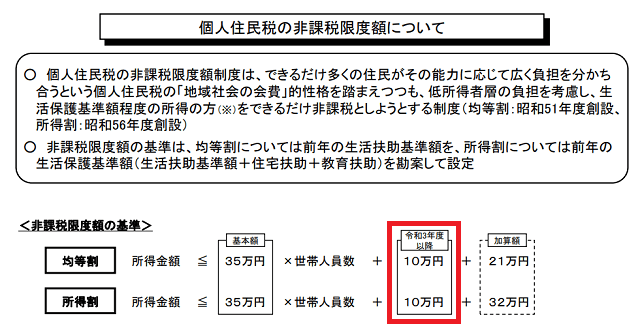

住民税の「非課税限度額制度」とは?

上記の年収98万円の非課税の計算とは別に、住民税には非課税限度額制度があるため、実際に非課税になるかどうかを判定する金額は年収100万円(会社員の独身)が目安になります。

基本額35万円+10万円+加算額なし+給与所得控除55万円で年収100万円の計算になります。この年収100万円の金額は独身の場合ですので世帯人員数で違ってきます。また、給与所得者ではなく、独身の個人事業者の所得金額でいえば35万円+10万円で45万円になります。

ただし、均等割の非課税限度額については、生活保護基準の級地区分に応じて「1級地:1.0」 、「2級地:0.9」 、「3級地:0.8」などと調整されるため、3級地にお住まいの方は「35万×0.8+10万円」で38万円、給与所得控除55万円と合わせて年収93万円が目安になる自治体もあります。あるいは、2級地にお住まいの場合は「35万×0.9+10万円」で41万5千円、給与所得控除55万円と合わせて96万5千円などの自治体もあります。

そのため、詳細はお住まいの地域の自治体ホームページなどでご確認されることをおすすめします。

紛らわしい点は、この非課税限度制度により年収100万円までは非課税ではあるものの、それを超えて課税となった場合、実際の住民税の計算については上記の年収98万円を超える分からの計算になので注意しましょう。

つまり、仮に101万円で課税となった場合、100万円を超える部分で課税所得が1万円ではなく、98万円から3万円で計算することになります。

所得税と住民税の納付時期の違い

所得税と住民税の課税対象となる期間は「1月1日~12月31日まで」で同じですが、実際に納付する時期については違いがあります。

サラリーマンの所得税については源泉徴収による給与からの天引きになりますので、給与所得が発生した時点で納めることになります。そのため、基本的に所得税については後から請求されることはありません。

一方、住民税については所得税の確定申告の後、確定した所得を元に請求されるので後払いの税金になります。すでに確定している所得に基づいて計算されるため、住民税については年末調整や確定申告などによる差額の調整はありません。

この住民税が請求される時期は前年分が6月頃に請求されてきます。そのため、その年の1月分の所得についての住民税の請求は翌年の6月になるなど、かなりのタイムラグがあります。忘れた頃に請求される可能性があるので注意しましょう。

また、納付回数についても、サラリーマンの場合は特別徴収による給与からの天引きで6月からの「年12回払い」、一般的な普通徴収の場合は「年4回払い」になる違いがあります。

納める住民税の総額は同じでも、支払い回数が「12回払い」と「4回払い」で違うため、会社を退職して普通徴収になった際などは1回あたりの納付金額が多くなります。この場合、住民税が上がったように感じるかもしれませんが、実際には支払い回数が少なくなったことが原因のケースが多いものと思われます。