確定申告で会社に副業がばれるケース

サラリーマンで副業収入がある場合、所得の金額によっては確定申告をする必要があります。

一般的には副業での所得の合計額が年間20万円以下の場合は確定申告の必要はありませんが、例外もあるため、詳細についてはこちらのページをご参照ください。

→ 副業での収入は確定申告が必要ですか?

この年間20万円を超えて確定申告をした場合、6月頃には会社から天引される住民税もアップしてしまいますが、これが元で副業がばれてしまう可能性があります。できるだけ副業していることを会社に知られたくない場合、副業分の住民税については自分で納付するなどして対応されることをおすすめします。

住民税の天引き額が増えて会社に副業がばれる

副業での所得税を確定申告すると、増えた所得税の分については確定申告の際に追加分を納めて終了となり、会社側に通知されることはありません。また、社会保険料についても会社の給与の標準報酬月額で決まるため、こちらも副業収入の有無によって天引きされる金額が増えるわけでもないです。

けれども、住民税については確定申告をした情報を元に後ほど自動で請求されてきます。そのため、副業分の所得を確定申告することで6月頃に給与から天引きされる住民税も増えてしまうため、これが元で会社側に副業がばれてしまう可能性があります。

例えば、サラリーマンの方がネットの副業で150万円分の副収入があり、経費に50万円かかっていた場合、差し引き100万円分の所得が発生します。この場合は所得が20万円を超えてしまうため、確定申告をする必要がありますが、所得税のほかにも住民税の10%で10万円分の住民税が発生します。

その結果として、3月頃に確定申告をした後の6月頃には会社から天引きされる住民税の税額が増えてしまい、会社側が支給している給与に見合わない住民税を天引きすることになり、他に所得があるのがばれてしまいます。

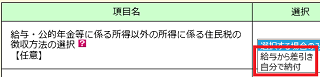

これを回避するため、確定申告をする際の住民税の徴収方法を選択する箇所で「自分で納付」を選択するという方法があります。

これで副業分の住民税については普通徴収になりますので、振込用紙などで自分で納付することになりますが、手違いなどもあるため、役所で本当に別々に対応してもらえるのかは不透明なところがあります。

住民税については20万円以下でも申告が必要なため、この時点でサラリーマンの確定申告の20万円ルールはあまり関係なくなってしまい、副業をする際はこの住民税の扱いがネックになるといえるでしょう。

住民税の特別徴収税額決定通知書とは?

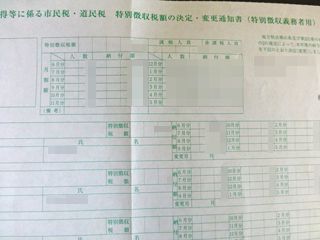

この住民税で会社に副業がばれる原因として、具体的には5月頃に市区町村から会社側に送付される住民税の特別徴収税額決定通知書がありますが、これには6月からの給与天引きに使用する「会社用の一覧」と「本人に手渡す明細」の2種類があります。

■会社側用

会社側では従業員の一覧と天引き額が記載されており、これを元に毎月給与から天引きをしていきます。この住民税の元となった所得の具体的な内訳まではわかりませんが、住民税の金額については把握することができます。そのため、会社が支払っている給与に見合わない住民税が請求されると、他に所得があることがばれてしまいます。

仮に副業で500万の所得があれば、10%で50万円の住民税になり、月あたり4万円ぐらいは天引き額がアップするため、経理担当者なら確実に気が付くはずです。少額の場合ならもしかすると気づかない可能性もあります。

■本人用

一方、本人に通知する用の特別徴収税額決定通知書もあり、こちらはより細かく所得の区分が記載されてますので、雑所得や株の譲渡所得などはすぐにわかります。

ただし、この従業員本人への交付用はプライバシー配慮の観点から保護シールが貼られるようになってきており、この保護シールに対応している明細書の場合はわからないかもしれません。

いずれにしても、会社側への通知される金額によって副業がばれる可能性がありますし、本人用への通知書でも保護シールが貼られていない場合はばれてしまう可能性があるため、副業分についての住民税は自分で納付するなどして対応しておくとよいでしょう。

もちろん、役所の手違いなどもありますし、自分で納付したからといって会社側に知られない保証はありませんが、できるだけ知られたくない場合にはそのように対応されることをおすすめします。