特別徴収と普通徴収の違い

個人事業から法人成りをした際、従業員の「住民税」は会社が給与から天引きして代理で納めることになっています。これは特別徴収といわれてますが、これに対して従業員本人が納付書などで直接納める場合は普通徴収といわれています。

一方、個人事業主の場合、従業員の有無や人数などによって違いはあるものの、基本的に事業主本人が直接納める普通徴収となっています。

会社が天引きして代理で納付するか、本人が直接納付するかの違いはありますが、どちらの場合でも税金を負担するのは納税者本人なので金額的な違いはありません。サラリーマンの場合、社会保険については会社が折半して負担してくれますが、住民税については折半されませんので、全額を本人が納付することになります。

いずれにしましても、個人事業から法人成りをした場合、住民税については会社側で特別徴収をする必要が出てくる点に注意しておきましょう。

特別徴収と普通徴収の納付回数の違い

サラリーマンの「特別徴収」と個人事業主の「普通徴収」では、納付する際の分割回数に違いがあります。特別徴収は6月から「年12回払い」の分割払いで給与から天引きされるのに対し、普通徴収の場合は「年4回払い」になります。

- 特別徴収:年12回

- 普通徴収:年4回

納付する金額は同じですが、普通徴収の場合は年4回払いになるため、会社を退職した際などは1回あたりの納付額が大きく感じられるかもしれません。

■特別徴収の納期の特例

一方、会社側から見ると、「年12回」で従業員の給与から徴収した預り金を翌月10日までに自治体へ納付することになります。ただし、従業員数が少ない場合は納期の特例を利用することができ、この場合は従業員から見ると毎月徴収される点で変わりはありませんが、会社側の自治体への納付回数については年2回にまとめて納めることができます。

→ 源泉所得税と住民税の納期の特例

■特別徴収の何月分の扱い

また、会社が特別徴収をする際は実際の給与の支給日で考えます。

地方税法 第三百二十一条の五

給与の支払をする際毎月徴収し、その徴収した月の翌月の十日までに、これを当該市町村に納入する義務を負う。

例えば、6月分の特別徴収については、会社の締日によって5月分給与や6月分給与の扱いの違いはありますが、実際に6月の給与の支払いをする際に徴収して翌月の7月10日までに納付します。

会社を退職した後、住民税が払えなくなるケース

サラリーマンが退職した際、所得税についてはすでに給与をもらった段階で天引きされているため、後から支払う必要はありません。

けれども、住民税については翌年度の後払いになるため、無収入であるにも関わらず、前年分の高額な税金がかかってくるケースもあります。

例えば、平成25年の10月に退職して無職となった際、本来なら前年の平成24年分の住民税について、平成25年6月から平成26年5月までの年12回払いで会社の給与から天引きされるべきものが、退職したために普通徴収でまとめて請求されてきます。

会社の特別徴収の場合は「年12回払い」ですが、一般的な普通徴収の場合は「年4回払い」になるため、納める金額は同じでも一度に払う金額が3倍程度に増えてしまいます。

加えて、退職した年の平成25年の1月〜10月まで会社で働いていた分の住民税については、さらにその翌年の平成26年の6月頃から4回払いの普通徴収で払い始めることになるため、最終的には平成27年1月末まで納める必要が出てきます。

所得税については源泉徴収のため、後から請求されることはほぼないですが、住民税は後払いの税金のため、1年程度のタイムラグがあって請求されることもあります。これは個人事業主も同様で、廃業したにも関わらず、翌年度に高額な住民税がかかってくることもあるので注意しましょう。

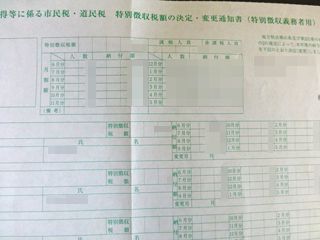

特別徴収税額決定通知書のマイナンバーについて

特別徴収の場合、従業員の住民税額が記載された「特別徴収税額決定通知書」が5月あたりに会社へ送付されてきますが、これを従業員に渡して確認してもらいます。

■従業員用

また、この従業員用の通知書とは別に「特別徴収義務者用の通知書」もあり、これには従業員の一覧とそれぞれの住民税額が記載されてますので、それを見ながら給与から住民税の天引きをすることになります。

■特別徴収義務者用

けれども、この特別徴収義務者用の一覧の方には従業員のマイナンバーも記載された状態で送付されてきますので、困惑しまう人も多いと思います。本人確認をして厳重に従業員のマイナンバーの収集をするよう要請されていたにも関わらず、この一覧で従業員全員のマイナンバーがあっけなく判明してしまいます。

これは会社側へマイナンバーの提出を拒否している従業員についても記載された状態で通知されてくるため、個人番号の提出を拒否しても実はまったくの無意味だったことになります。自治体によってはこのマイナンバーの記載に反対しているケースもあり、非常に不可解ではありますが、番号が記載されていても特に法的な問題はないとのことです。

■追記:平成30年度税制改正の大綱にて変更

通知書の誤送付によるマイナンバー流出や事業所での混乱が多発したため、平成30年度分以後、紙による送付の場合はマイナンバーの記載を行わないこととなりました。