医療費控除の計算方法

医療費控除を計算する際、まずは医療費控除の対象となる治療なのかを確認しておきます。医師は税務には詳しくないケースもあるため、国税庁のホームページなどで確認するとよいでしょう。

概ね、予防や美容目的ではなく、治療のためにかかった医療費であれば対象になりますが、他にもセラミックの歯や交通費、入院の際の食事代、あるいは紹介状なども対象となるケースがあります。一方、病衣や診断書などは対象にならないなどの違いがあります。

また、以前までは確定申告の際に領収書の添付や提示が必要でしたが、平成29年分以後からは「医療費控除の明細書」を作成して確定申告書に添付する形になりました。ただし、この場合でも領収書を5年間保存しておく必要があります。

加えて、保険金などで補てんされる金額がある場合、そちらも差し引いて計算する必要があるため、保険金などが振り込まれた金額も通帳などで確認しておくとよいでしょう。

医療費控除の対象となるための条件

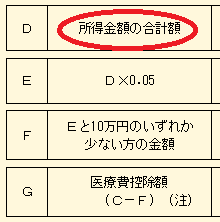

医療費控除は、基本的には年間にかかった医療費のうち10万円以上の分からしか適用されないのでハードルは高いです。ただし、総所得金額等200万円未満の人の場合は、10万円未満でも控除される可能性があります。

【総所得金額等が200万円以上の人の場合】

還付金の目安=「所得税の税率」×「年間医療費-10万円-保険で補てんされる金額」

例えば、税率10%のサラリーマンが年間15万円の医療費がかかった場合、10万円を差し引いた5万円の10%でおよそ5千円程度の還付金になります。

ただし、この10万円の最低ラインについては、「総所得金額等200万円未満の人の場合は総所得金額等の5%の金額」からとなるため、医療費が10万円未満だった場合でも控除額が発生する可能性があります。

【総所得金額等が200万円未満の人の場合】

還付金の目安=「所得税の税率」×「年間医療費-総所得金額等5%の金額-保険で補てんされる金額」

参照)No.1120 医療費を支払ったとき(医療費控除) (国税庁ホームページ)

この「総所得金額等」についてですが、「年収」や「課税所得」の意味ではないため、確定申告書等作成コーナーで入力して自動計算することをおすすめします。

★ 医療費控除の条件

- カウントされる医療費は10万円以上から対象。

(※総所得金額等200万円未満の人はその5%の金額以上から対象。) - 保険金などで補填される金額は差し引く。

- 医療費控除の金額は最高で200万円。

- 予防や美容目的ではなく、治療のためにかかった医療費であること。

入院の際の部屋代や食事代、紹介状については医療費控除の対象となりますが、病衣や保険申請の診断書などは対象にはならないなどの違いがあります。

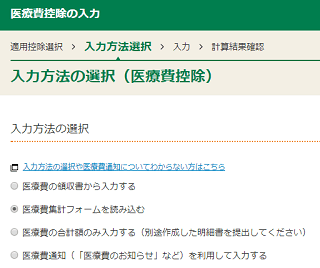

国税庁の確定申告書等作成コーナーで計算

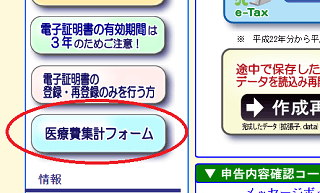

医療費控除の計算には所得金額なども必要なため、確定申告書等作成コーナーにてまとめて計算した方が便利です。

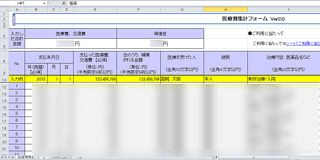

まずは国税庁の確定申告書等作成コーナーにエクセルファイルの「医療費集計フォーム」があるので、そちらに交通費なども合わせて記入していきます。

生計を一にする家族の分もまとめて申告する場合、一つのフォームに入力しておきます。

(※平成29年分以降用からフォームの様式が変更になっています。)

入力が終了したら、そのまま確定申告書等作成コーナーから所得金額などとともに医療費控除の箇所に入力していきます。

最終的に上記の医療費集計フォームを読み込めば控除額が自動で計算されます。

全ての入力が終了したら、そのままe-taxで確定申告するか、もしくはプリントアウトして郵送するとよいでしょう。

e-taxでこの明細を添付した場合、領収書の送付を省略することができますが、領収書の保存はしておく必要があります。また、平成29年分の確定申告からは、郵送の場合でも領収書の提出が不要となりましたが、医療費控除の明細書の提出は必要となっています。

医療費控除の「補てんされる金額」の差し引き方

この計算をする際、保険金などで補てんされる金額を差し引きますが、その給付の目的となった医療費を限度として差し引くことになります。保険金の給付額が大きく、引ききれない金額が生じた場合であっても、その他の医療費からは差し引かないように注意しましょう。

例えば、1月に脳梗塞の入院費で7万円、その保険金の給付が10万円だったとします。そして、その翌月に歯科治療で1万円の治療費がかかったとします。この場合、入院費7万円+歯科治療1万円-保険金10万円で医療費控除をゼロとするのではなく、それぞれで計算して「入院費7万円-保険金7万円」+「歯科治療1万円」で1万円と計算します。

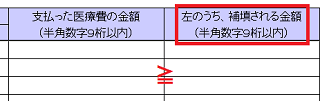

医療費集計フォームなどに入力する際、入院費7万円、保険金10万円などと保険金の額をそのまま入力してしまいそうですが、確定申告書等作成コーナーのよくある質問の「支払った医療費を超える補填金」にて、以下のような回答がされています。

なお、作成コーナーの入力に際しては、「左のうち、補填される金額」欄には、給付の目的となった医療費(交通費等を含みます。)と同額を入力してください。

支給された保険金が小さい場合はそのままですが、医療費を超える場合でも「その給付の目的となった医療費の金額を限度」として記入するようにしましょう。

この「保険金など」については、高額療養費制度で支給される金額や家族療養費、出産育児一時金などもこの「補填される金額」に含まれます。補てんされる金額の有無についてチェックしてから申告されるとよいでしょう。

医療費控除は家族の分も合算して申請

生計を一にしている家族であれば、扶養は関係なく家族の医療費を合算して申告することができます。できるだけ税率の高い人がまとめて控除することをおすすめします。

例えば、祖父の医療費が年間9万円、父親が9万円、個人事業主の自分で9万円かかっていた場合、所得の金額にもよりますが、10万円からしか対象にならないため、このままでは各人の医療費控除額はゼロ円です。

けれども、これを一人がまとめて申請することにより、9万円×3人の27万円で最低ラインの10万円を超えるので、差額の17万円の医療費控除を申請することができます。

さらに、祖父の税率が1割、父親が2割、自分が4割だったとした場合、税率の一番高い自分がまとめて医療費控除を申告することで、全員の領収書を有効に活用することができます。

ちなみに、交通費や治療のために使用した市販薬なども医療費控除の対象になりますが、美容目的や予防目的の場合は対象にはならないなど細かく決まっています。概ね、「健康予防や美容目的ではなく、病気の治療のための費用」なら対象となりますので、税務署に確認されてみるとよいでしょう。

還付されるまでにどのくらい時間がかかる?

源泉徴収されているサラリーマンの場合で、納め過ぎた税金を返してもらう還付申告は確定申告シーズンよりも前に申告できます。年明けの1月1日から還付申告できますが、実際には役所はお正月の三が日は休みのため、1月4日あたりから申告しておくとはやく還付金を受け取ることができます。

また、平成23年に法律が改正され、個人事業主の場合でも還付される金額がある場合は1月1日から申告できるようになっています。医療費控除による還付申告については、はやめに申告しておくとよいでしょう。

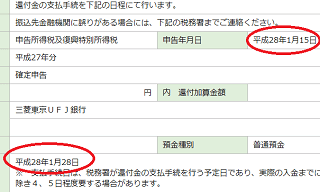

当サイト運営者の場合、1月15日に還付申告をして約2週間後の1月28日に支払い手続きがされ、その4~5営業日後に振り込まれました。約半月ちょっとですが、時期によっても違うと思います。

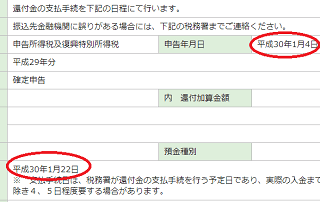

また、こちらは平成30年ですが、1月4日に申告して1月22日に支払い手続きがされ、銀行への着金も1月22日でしたので、この時は2週間程度でした。

おそらく、この1月22日ぐらいが最短ではないかと思います。

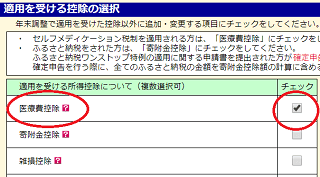

2017年からセルフメディケーション税制がスタート

医療費控除の特例として、2017年から新たにセルフメディケーション税制が導入されました。こちらは一定の条件を満たした人がスイッチOTC医薬品を購入した際、その購入費用を医療費控除として申告できるものです。

けれども、こちらのセルフメディケーション税制を利用した場合、通常の医療費控除の適用を受けることはできなくなりますので、どちらかしか選択することができません。

控除額でみても、従来の医療費控除の最高額が200万円であるのに対し、セルフメディケーション税制の方は最高額が8万8千円となっており、それほどの節税効果は期待できないものと思われます。加えて、セルフメディケーション税制は平成33年12月31日までの4年間限定の予定となっており、あくまで医療費控除の特例という位置づけになっています。

けれども、税込みで年間12,000円を超える医薬品の購入から所得控除の対象となりますので、従来の10万円と比べるとハードルが低いです。ほとんど病院には行かない方はドラックストアーで購入した医薬品のレシートは取っておくとよいでしょう。

厚生労働省のサイトの「セルフメディケーション税制対象品目一覧」に対象医薬品のリストがPDFで公開されてますので、チェックされてみることをおすすめします。