還付申告と確定申告の違い

所得税額を確定するための確定申告は「平成30年2月16日から3月15日」までになりますが、納め過ぎた税金を返してもらうための確定申告(還付申告)は「平成30年1月1日」からすることができます。

どちらも確定申告に違いはありませんが、納め過ぎた税金が還付される場合の確定申告は還付申告と言われています。

また、通常の確定申告の提出期間は「3月15日」までとなっていますが、この還付申告については「1月1日から5年間」提出することができます。何らかの所得控除を申告し忘れていた場合、後からでも対処してもらえますので、還付金がすぐに無効になるわけではありません。

還付申告の還付金が入金されるまでの日数

この還付申告を「1月1日」からはやめにすることで、はやく還付金を受け取れるメリットがあります。ただし、公官庁はお正月の三が日はお休みですので、実際には仕事はじめの「1月4日」からの申告になるはずです。

国税庁のホームページにて、「e-Taxで1月・2月に申告した場合は、2~3週間程度で処理しています。」との記載がありますので、実際に還付金が振り込まれるのは、最短で「1月4日」から2~3週間程度と考えておくとよいでしょう。

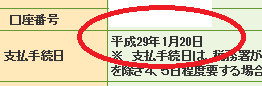

ちなみに当サイト運営者のケースでいいますと、「1月4日」に還付申告をしたのち、実際に銀行口座に入金となったのは「1月20日」でした。

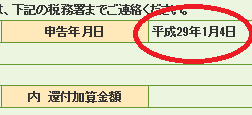

■還付申告日:1月4日

■支払手続日:1月20日

■銀行口座への入金日:1月20日

なので、今回は入金されるまでの日数は「16日間」でした。

今回は支払手続きがされた当日に着金しましたが、数日程度の日数がかかるケースもあると思います。e-Taxで確定申告している場合、「送信結果・お知らせ」の「還付金処理状況確認」の箇所からチェックしてみるとよいでしょう。

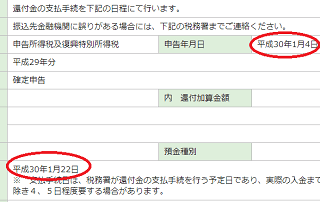

(※追記:平成30年のケース)

ちなみに、翌年の平成30年は1月4日申告で支払手続日が1月22日、銀行への着金も同日22日だったので「18日間」でした。

還付申告をする際の主なケース

この「1月1日」からの還付申告については、以前までは主に「確定申告をする必要のないサラリーマンなどの給与所得者向け」のものでした。

給与所得者は所得税が給与からの天引きで源泉徴収されているため、その払いすぎた分で還付金が発生するケースが多く、それについての還付申告がメインになっていたかと思います。

具体的には医療費控除があったり、あるいは年度の途中で退職して年末調整を受けていない場合など、サラリーマンの年末調整の延長戦のようなイメージがあったかと思います。

- 途中退職で年末調整を受けていないとき

- 医療費控除があるとき

- 住宅ローンについての控除があるとき

- 特定の寄附をしたとき

- その他

一方、個人事業主については所得税の予定納税はあるものの、フリーライターなどの業種を除いて源泉徴収はされていないはずです。どのみち確定申告をする必要があるため、還付金が発生する場合でも2月中旬以降の確定申告にて対応することになっていました。

けれども、平成23年度の税制改正により、「確定申告をする必要のある個人事業主」の場合でも、還付申告書の提出期間が「1月1日から3月15日まで」となりましたので、個人事業主でも1月1日からはやめに還付申告できるようになりました。

ただし、サラリーマンとは違い、個人事業主は確定申告をする必要があるため、3月15日までには申告する必要があります。

確定申告も還付申告も申告方法については基本的に変わりありませんので、税金の還付を受けようとする際は、1月1日以降のお正月明け以降、e-Taxから申告するとよいでしょう。