いくらの収入から所得税がかかる?

一般的に「年収103万円の壁」といわれていますが、サラリーマンやパートなどの給与所得者で所得税の発生する境界は年収103万円になります。

これは給与所得者の場合、給与所得控除が最低でも55万円あるのに加え、ほぼ誰にでも基礎控除が48万円あるため、合計で103万円の所得控除が必ず発生するからです。

つまり、仮に年収103万円の場合、「給与収入103万-給与所得控除55万-基礎控除48万=0」となり、所得税の課税対象となる所得が発生しないことになります。

→ 年収103万円と130万円の壁とは何か?

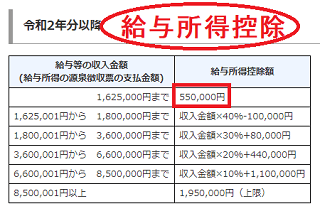

■給与所得控除:55万円~

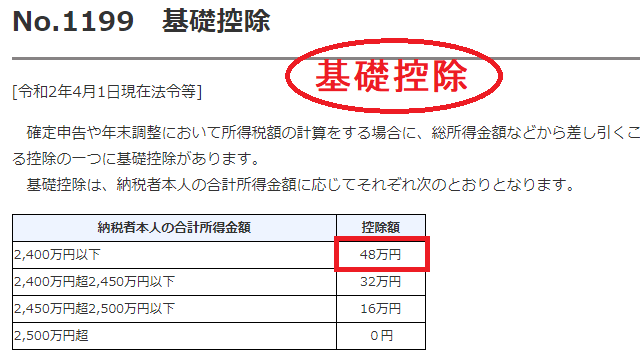

■基礎控除:48万円

合計所得金額で2400万円超の場合は基礎控除の額が減額されますが、大部分の人は「48万円」と考えてよいかと思います。

けれども、年収103万円を超えると必ず所得税が発生するわけではありません。

年金や健康保険などの社会保険料や生命保険料なども所得から控除されますし、扶養している人がいれば、扶養控除を受けることもできるため、たいていは103万円以上の収入があったとしても所得税のかからないケースが多いかと思います。

この年収103万円は納税者本人に「所得税が発生する・しない」の境界であるのに加え、この納税者を扶養している夫などが「扶養控除をもらえる・もらえない」の境界でもありますが、一般的には年収103万円以内で働くようにしている方が多いです。

■2020年以降も年収103万円で変化なし

以前までは給与所得控除が65万円、基礎控除が38万円で103万円の壁でしたが、2020年以降、給与所得控除が10万円減額されて最低額が55万円となり、その代わりに基礎控除が10万円増額されて48万円になりました。いずれにしても「103万-55万-48万=0」となるため、年収103万円が境界になることに変わりはありません。

■住民税は年収100万円が境界

ちなみに、住民税の基礎控除は「48万円」ではなく「43万円」になるため、計算上は98万円が境目となります。ただし、これとは別に「非課税限度額」が設定されているため、実際には「100万円」が住民税の発生する・しないの目安になります。地方では年収93万円が境界となるケースもあり、自治体や扶養人数にもよりますが、所得税も住民税もかからないのは年収100万円以内と考えておくとよいでしょう。

個人事業主は課税所得48万円超で所得税が発生

個人事業主には55万円分の給与所得控除がないため、「基礎控除48万円のみ」となります。

そのため、年収ではなく、事業所得(売上-経費-各種控除)の部分で48万円以下なら所得税がかからない計算になります。

例:(売上58万円-経費10万円)-基礎控除48万円=課税所得ゼロ → 所得税ゼロ

ただし、青色申告で65万円の青色申告特別控除を受けている場合、48万円の基礎控除と合わせて「48万円+65万円=113万円」の控除額が発生します。そのため、(売上-経費)の部分で113万円以下なら課税所得もゼロとなり所得税は発生しません。

もちろん、国民年金や国民健康保険などの社会保険料も所得から控除されますので、たいていはそれ以上の所得があっても所得税の発生しないケースが多いです。また、前年度に事業での損失を繰り越していた場合には、さらに所得があっても所得税はかからないかもしれません。

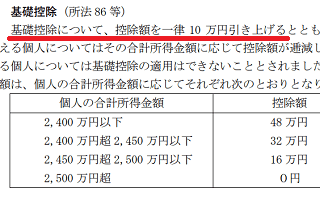

2020年以降、基礎控除額は38万円から48万円へ増額されました

働き方の多様化により、フリーランスなどの個人事業主も多くなってきたため、サラリーマンの給与所得控除が10万円の減額になり、その分が基礎控除へと振替がされています。

(※参照:平成 30 年分 所得税の改正のあらまし - 国税庁)

そのため、2020年以降は課税所得48万円超で所得税が発生することになりますが、これは「2020年分から」の意味のため、2020年の3月頃に確定申告をする「2019年分」については38万円のままです。2021年の3月頃に確定申告をする「2020年分」から48万円へと変更になります。

給与所得者にも基礎控除はあるため、給与所得控除が減額となってもプラマイゼロで変化なしとなりますが、基礎控除のみの個人事業主は控除額が10万円の増額となるため、個人事業主の負担が軽減されることになります。

ちなみに、住民税については「48万円」ではなく、非課税限度額の「45万円」が目安になりますが、世帯人数によって違ってきます。詳細については、お住まいの自治体へ問い合わせてみることをおすすめします。