給与所得者と個人事業主の税金はどっちが高い?

自営業者は所得を少なく申告して、税金逃れをしているという風潮が世間一般にはあります。

いわゆるクロヨン(9割・6割・4割)などと言われてますが、サラリーマンなどの給与所得者は源泉徴収で所得の「9割」が捕捉されているのに対し、自己申告の自営業者は「6割」、農業や林業、水産業などでは「4割」しか捕捉されていないと考えられています。

加えて、個人事業主はプライベートな出費も経費にして所得を少なく見せかけているため、十分に税金を払っていないとされており、これらが自営業者よりもサラリーマンの方が税金が高いとされる主な理由になっています。

けれども、実際にはそのような所得隠しはできるものではなく、事業で出費した分しか経費にはできません。フリーランスのようなあまり経費のかからない業種の場合、売上のせいぜい「1割」程度しか経費に計上できない業種もあります。

一方、サラリーマンの場合は源泉徴収で所得隠しは不可能ではあるものの、経費については優遇されています。給与所得者なら誰にでも給与所得控除があり、無条件で経費が計上されているため、平均的な年収400万円のサラリーマンの経費率は「約3割」になります。

身銭を切って実際に出費した分しか経費にできない経費率「1割」の個人事業主からみると、領収書もなしに無条件で経費が「3割」も認められている給与所得者は税金面でかなり優遇されているといえます。

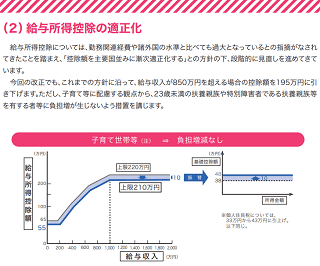

財務省のホームページによると、「給与所得控除については、勤務関連経費や諸外国の水準と比べても過大となっている」との記載がされており、2020年分からは10万円の減額がされることになりましたが、それでも個人事業主と比べて控除される金額が優遇されている傾向にあります。

(参照:財務省のホームページより)

このような世間一般のイメージとは違う実態があるため、個人事業をはじめたものの、1年程度ですぐに廃業して法人化してしまう人も多いです。

給与所得控除の有無による経費率の違い

個人事業主には給与所得控除がない分、実際には税金負担が重い傾向にあります。この給与所得控除はサラリーマンの必要経費にあたるものですが、仕事をする上での経費が一括で控除されているものです。

個人事業主の経費と比較すると領収書の保存義務はなく、年収に応じて一律で控除されるため、実際にその経費がかかったかどうかは関係ありません。個人事業主の場合は領収書が必要なため、実費での負担が必ず伴うものですが、給与所得控除は実際には費用がかかっていなくても無条件で差し引かれる経費になります。

仮にサラリーマンの平均年収を400万円と仮定しますと、この場合の給与所得控除は「400万円×20%+54万円」で134万円になるため、給与所得者の経費率は約3割になります。

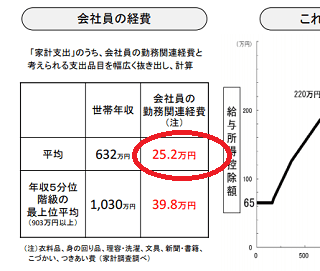

一方、財務省ホームページには以下の記載がありますが、一般的な会社員が実際にかかっている経費は多くてもせいぜい数十万円程度のため、約3割もの経費はかかっていないことになります。

(参照:財務省のホームページより)

こちらのデータでは世帯年収となっているため、正確な数字は分かりませんが、仮に年収632万円で考えると給与所得控除は「170.4万円」となるため、差し引き「145.2万円」ほどの経費が過剰に計上されていることになります。

このように所得から控除される金額が多くなる分、サラリーマンの税金負担は軽減されている傾向にあり、個人事業主が法人成りをするメリットはこの無条件で控除される給与所得控除があるためともいえます。

ただし、この控除額は年収に応じて一律で決まっているので上限があり、膨大な必要経費を自腹で払っているサラリーマンはむしろデメリットともいえます。

もし年収400万円のサラリーマンが仕事をする上で200万円の経費を自腹で払っている場合、134万円分しか経費にはならないため、このようなケースでは損をしていることになります。個人事業主の場合、領収書さえあれば仕事でかかった経費はすべて計上できるのに対し、サラリーマンは一定以上は控除されない違いがあります。

追記:)2018年度の税制改正により、2020年1月からの給与所得控除は一律10万円の減額がされることになりました。

「国民年金」と「厚生年金」の社会保険料控除を比較

個人事業主は国民年金に加入しますが、国民年金は基礎年金部分のみになるため、上乗せ2階建ての厚生年金と比べると保険料の負担はかなり軽いです。

一方、サラリーマンの厚生年金は保険料負担が重いものの、会社との折半になりますし、2階建てのため将来もらえる年金額が厚くなります。

- 国民年金(自営業者) → 保険料負担が軽い、将来もらえる年金は少ない

- 厚生年金(サラリーマン) → 保険料負担は重い、将来もらえる年金は多い

国民年金で厚生年金と同じレベルの年金額を確保しようとすると、別途に国民年金基金などに加入する必要がありますが、会社との折半ではないため分が悪いかもしれません。

加えて、年金保険料は全額が所得控除の対象になるため、たとえ厚生年金の負担が多くなったとしても、その分、社会保険料控除による所得控除が多くなります。その結果として、所得税や住民税の負担は軽減される傾向にあります。

例えば、協会けんぽの場合、会社との折半額での上限が月額55, 266円となっていますので、単純に考えると年間66万円程度まで所得控除にすることができます。

一方、個人事業主の国民年金の場合、月額1万5,590円(※平成27年度)で固定されているため、どんなに所得が多くなったとしても年間18万円程度しか所得控除にはなりません。所得控除が少なくなる分、個人事業主の所得税や住民税については負担が重くなる傾向にあります。

年金については将来もらえる分も加味しなくてはなりませんし、社会保険料の負担増による所得控除も考慮に入れなければならないため、単純には比較できませんが、会社との折半であることだけを考えても負担は軽減されているものと思われます。