青色申告で開業するのがお得です

「青色申告」で開業するメリットの一つに、最大65万円分の「青色申告特別控除」があります。

この65万円は所得から控除される金額のため、税金がそのまま65万円安くなるわけではありませんが、概ね「65万円×税率」程度の節税効果があります。仮に「所得税20%+住民税10%」で税率が30%としますと、20万円程度は税金が安くなる計算になります。

また、この青色申告特別控除は「実際の出費を伴わない控除」という点で、その他の所得控除とは性質が違います。

例えば、小規模企業共済で65万円分の所得控除を受ける場合、実際に65万円分の共済金の払い込みが必要となりますが、青色申告特別控除は正しい複式簿記で記帳していれば適用されるため、実際の出費が必要ありません。

また、「売上-経費」の事業所得の段階での控除になるため、国民健康保険料も安く抑えることができます。

その分、正規の簿記である複式簿記による記帳が必要となり、手間はかかりますが、会計ソフトを利用すれば、比較的簡単に記帳処理をすませることができます。逆に言えば、会計ソフトを使う場合は自動的に複式簿記になりますので、あえて白色申告にする必要性はないと思います。

さらに、青色申告にすることで妻や親族に支払う給与も青色申告専従者給与として必要経費に算入することができます。(※この場合は「青色申告専従者給与に関する届出書」の提出も必要となります。)

他にも、事業で損失が出た場合は翌年以降3年間にわたって損失を繰り越せるメリットがありますので、開業する際はできるだけ青色申告を選択されるとよいでしょう。

「青色申告承認申請書」の提出方法

青色申告にするには税務署に申請書を提出するだけです。できるだけ、開業届に同封して同時に提出することをおすすめします。

「青色申告承認申請書」はこちらのページからPDFでダウンロードできます。

[手続名]所得税の青色申告承認申請手続|国税庁

不動産投資で1室だけの場合など、事業規模はない場合は控除額が減額になるかもしれませんが、青色申告にすることはできます。また、この申請書は「マイナンバーの記載を要しない書類」となっていますので、マイナンバーを記載する必要はありません。

提出期限は以下のようになっています。

- 新規開業(1月16日以降に開業)→ 開業してから2か月以内

- 新規開業(1月15日以前に開業)→ 3月15日まで

- 既に開業しており、白色から青色に変更する際 → 青色申告する年の3月15日まで

もし新規で開業の場合は開業届と同封して送ってしまうのが効率的です。開業届と同様、こちらも「控え」をもらっておくとよいでしょう。

税務署の郵送先や控えの入手方法については、こちらの開業届のページをご参照ください。

青色申告特別控除の「65万円」と「10万円」の違い

青色申告特別控除には「65万円」と「10万円」の違いがありますが、65万円の控除が適用される要件として「正規の簿記(複式簿記)」によって記帳されているかなどの違いがあります。(※令和2年分からは65万円の適用要件が変更となりました。)

多少はハードルが高くなりますが、「複式簿記」を選択し、会計ソフトを使って記帳されるとよいでしょう。

申請書には使用する帳簿の種類について書く項目がありますが、不動産収入やお店経営での現金取引など、事業内容によって必要な帳簿が変わってきます。帳簿には「総勘定元帳」や「仕訳帳」、「経費帳」、あるいは「現金出納帳」などの種類がありますが、個人事業用の固定資産や手形取引、掛取引の有無などによって必要な帳簿の種類は違ってきます。

ちなみに、会計ソフトを使う場合、以下のような帳簿を出力できますのでご参考ください。

また、この65万円の特別控除を受けられる要件として「法定申告期限内に提出すること。」がありますので、必ず確定申告の期限内に申告するようにしましょう。

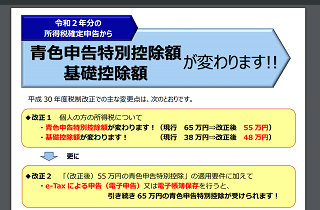

令和2年分以降の青色申告特別控除額の変更点

令和2年分(2020年分)の確定申告からは青色申告特別控除額が変更になりました。

令和2年「分」のため、令和3年(2021年)の3月頃に申告する「令和2年分の確定申告」から対応することになります。

最近では働き方改革で多様な働き方をされる方が増えてきており、今後はフリーランスなどで働く個人事業主も増えていくものと予想されています。そのため、会社員や個人事業主などの働き方によって不平等が生じないよう、令和2年分以降からは給与所得控除が10万円減額され、基礎控除が10万円増額されます。

それに合わせて、青色申告特別控除も10万円減額され、基礎控除が10万円増額されることになります。

■令和2年分以降

青色申告特別控除額:現行65万円 → 改正後55万円

基礎控除額:現行38万円 → 改正後48万円

けれども、「e-Taxによる申告(電子申告)」又は「電子帳簿保存」を行いますと、引き続き65万円の青色申告特別控除を受けることができます。郵送で提出されている方は「55万円」に減額されてしまうため、できるだけe-Taxで確定申告されるとよいでしょう。