扶養控除を外れない役員報酬の決め方

役員報酬を決める際、扶養控除の対象になるかどうかも考慮に入れましょう。

例えば、妻を自分の会社の役員につける場合や扶養している親を役員につける場合など、支払う役員報酬額を多くすると所得税法上の配偶者控除や扶養控除の対象からはずれてしまうことがあります。

身内を役員につけ、会社の人件費に計上することで法人税を軽減することはできますが、自分が扶養控除をもらえなくなると自分が納める所得税や住民税が増えてしまいます。また扶養される人の収入が多くなると健康保険の扶養からも外れてしまうため、扶養される人が自分で健康保険に加入する必要が出てきます。

この扶養を外れるの意味については、「所得税法上の扶養控除」と「健康保険に関する扶養」のふたつがあるので注意しましょう。

扶養に関する所得税と健康保険の二つの違い

「扶養」には、大きく分けて所得税法上と健康保険のふたつの意味があり、それぞれまったく別の扱いになります。

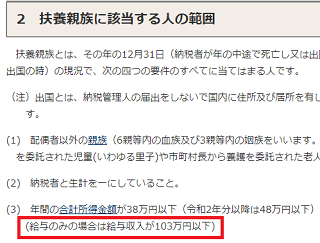

・所得税に関する扶養控除(親の扶養控除や配偶者控除)

→ 扶養して養っていることで受けられる所得税や住民税についての所得控除です。「扶養する側」が38万円などの控除を受けることで課税所得を抑えることができ、節税につながりますが、扶養される側の収入が多いと扶養に入れることができません。

例えば、自分が親族を扶養して38万円の扶養控除をもらう場合、扶養される人は給与収入が103万円以下であることが条件となりますが、自分の会社の役員につけることで年収103万円を超えてしまうと扶養控除をもらえなくなってしまいます。

また、この年収103万円には扶養される人に所得税が発生するかどうかの年収103万円の壁の意味もありますので、扶養親族を役員に付ける場合には役員報酬額を年間103万円以下に抑えるようにしましょう。

・健康保険の被扶養者

→ 妻や親を自分の健康保険に入れることで健康保険料を節約することができます。扶養される側が健康保険料を払わなくてもよくなるため、こちらは「扶養される側」にメリットがあります。

けれども、扶養される側の年収が多いと扶養の対象からはずされ、こちらは130万円の壁といわれています。ただし、常勤役員に付ける場合は社会保険の強制加入になりますので、いずれにしても健康保険の扶養に入れることはできません。

常勤役員と非常勤役員の違い

「常勤役員」の場合は社会保険の強制加入になるため、役員本人も健康保険に加入する必要がでてきます。そのため、妻や親を常勤役員につけている場合、自分の健康保険の扶養に入れることは困難です。

一方、「非常勤役員」の場合、労働実態にもよりますが、社会保険の強制加入の義務からははずれます。勤務実態や経営への関わりの度合いが関係してくるため、後から加入対象と判断される可能性もありますが、一般的に非常勤役員は強制加入ではないため、自分の健康保険に入れることができます。

ちなみに、この常勤役員と非常勤役員の違いが影響するのは健康保険の扶養に関することです。

所得税の扶養控除に関しては関係ないため、条件を満たせば扶養控除を受けることができます。つまり、常勤役員の場合は社会保険に強制加入のため、健康保険上の被扶養には入れることはできませんが、所得税法上の扶養には入れることができます。

所得税の所得分散効果について

所得税は累進課税となっているため、社長一人で数千万円の所得をとっていると税率が非常に高くなります。そのため、扶養控除を捨てても妻や親を常勤役員につけてある程度の給与を支払い、所得を分散させ、それぞれの税率を低くすると節税できる可能性があります。

ただし、この場合は常勤役員であることと給与額に見合った勤務実態が必要です。

扶養控除といってもせいぜい38万円とか58万円の金額のため、実際の節税効果は多くてもせいぜい数十万円かそこらかと思います。もし、社長ひとりで数千万円の高額所得を得ている場合、妻や親を常勤役員につけ、扶養控除を捨てても、それぞれの所得を数百万円程度に分散させた方が節税効果は高いといえるでしょう。

また、厚生年金の加入資格は70歳までになりますので、それ以降は厚生年金保険料の負担が必要なくなります。70歳以上の親を役員に付けている場合などは、ある程度の報酬額を支払うことで社会保険料の軽減につながるかもしれません。

→ 70歳以降も雇用する際の厚生年金の手続き

一方で業績がふるわず、社長の役員報酬が少ない場合はそれほど税率が高くないはずなので、妻や親を非常勤役員に付けて扶養に入れ、所得税法上の控除額を増やしたり、あるいは健康保険を扶養に入れるなどして節税する方がよいかもしれません。