国民年金の「第1号被保険者」とは?

国民年金は20歳以上60歳未満のすべての人に加入義務があり、「第1号被保険者」と「第2号被保険者」、そして「第3号被保険者」の3種類があります。

■国民年金の種類

- 「第1号被保険者」→ 自営業の個人事業主や学生、無職の方など

- 「第2号被保険者」→ 会社員のサラリーマンなど

- 「第3号被保険者」→ 専業主婦など

このうち、自営業の個人事業主や学生、無職の方は「第1号被保険者」に加入することになります。現在のところ、保険料は「16,410円(※令和元年)」となっており、年間の納付金額は「196,920円」(4月~翌年3月)になります。ただし、1年前納や2年前納をすることで割引になる制度があります。

一方、会社員などのサラリーマンは国民年金の「第2号被保険者」に該当し、厚生年金の加入者であると同時に、国民年金の加入者にもなります。基礎年金部分の国民年金の保険料については厚生年金の保険料に含まれており、給与からの天引きで納付します。

また、専業主婦の方などが加入する「第3号被保険者」については、配偶者が加入している厚生年金が全体で負担することになり、自己負担はありません。そのため、独身男女の会社員からは不公平の声も上がってきており、現在では「第3号年金廃止」が議論されているところです。

国民年金は「積立方式」ではなく「賦課方式」

国民年金などの公的年金は世代間で支えあう「賦課方式」のため、少子高齢化により支える高齢者が多くなれば、現役世代の負担が増えることになり、将来的に貰える年金給付額も減少せざるを得ません。

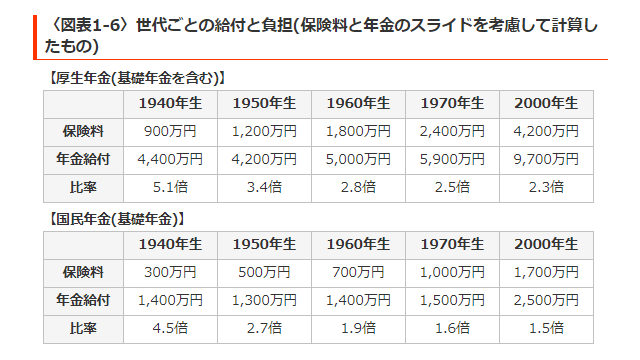

とはいえ、日本年金機構の公式ホームページによると、2000年生まれの現役世代の場合、納める年金保険料が1,700万円であるのに対し、もらえる年金給付が2,500万円との試算がされているため、現状では国民年金を納めた方が得になります。

加えて、支払った保険料は全額が所得控除の対象となるため節税効果が高く、さらに国庫による負担もあるため、国民年金保険料を払わない方が損になります。もちろん、長生きすればするほど貰える年金は多くなるため、その人の寿命にもよりますが、平均寿命から試算した場合は納めておいた方が得といえるでしょう。

■国民年金基金は積立方式

一方、個人事業主の上乗せ年金として国民年金基金も用意されており、こちらは厚生年金との年金額の格差を無くすためのものです。国民年金基金の場合、国民年金のような物価スライドはないものの、「積立方式」となっているため、掛金額が一定の状態で将来受け取る年金額も確定します。

一人会社のオーナー社長の場合、厚生年金の会社負担分も実質的にはオーナー社長の負担になるため、一般的なサラリーマンとは違って払い損になる可能性もありますが、この国民年金基金の場合は「積立方式」で不確定要素を排除できるため、個人事業のままで国民年金基金に加入するのもよいかもしれません。

いずれにしても、公的年金は全額が社会保険料控除の対象となるため、節税効果のみを考えても納めておくメリットは大きいといえるでしょう。