役員が社会保険に加入できる最低給与はいくら?

母親を自分の会社の常勤役員に付けているのですが、70歳までは厚生年金に加入させておきたいため、社会保険に加入できるギリギリの最低報酬額に設定したいと考えております。

この場合、役員報酬額をいくらに設定すればよいのでしょうか?

いろいろ調べてみたところ、報酬金額によって税金関係が以下のように違ってくるようです。

■母親側(本人分)

所得税の発生:103万円~(給与所得のみの場合)

住民税の発生:100万円~(自治体による)

介護保険料:65歳以上の場合は年金受給額で異なる(年金収入+合計所得)

社会保険:常勤役員のため強制加入

ざっと見てみますと、私の自治体では住民税の非課税限度額が年間100万円のため、これに合わせて月額8万円の役員報酬額に設定しようかと考えております。月額8万円だと年収96万円ですので、所得税に加え、住民税も非課税になる算段です。

加えて、母親が70歳になるまでは厚生年金に加入させることができるので、少しは老後の年金収入の足しにはなりますし、将来的には親の扶養にかかる私の負担を軽くできると考えてます。さらに私の扶養に入れることにより、私の方でも所得税の扶養控除を得ることができます。

ネット上で閲覧してみますと、親の扶養よりも妻の扶養(配偶者控除)に関するケースが多いようですが、概ね、親族の役員報酬については月8万円程度が妥当という意見が多く見受けられました。

役員報酬「0円」でも社会保険に加入できるのか?

一般的に役員報酬が0円の場合は無報酬の役員ということになり、会社の社会保険には加入できなくなります。この場合は国民健康保険に加入する必要があります。

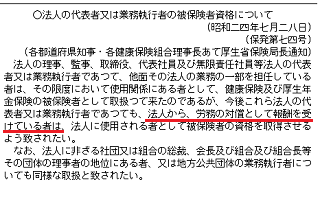

こちらの厚生省保険局長の通知には「法人から、労務の対償として報酬を受けている者」とありますので、加入する健康保険によって例外はあるかもしれませんが、これに基づいて運用しているものと思います。

そのため、役員が社会保険に加入するには労務の対償として報酬を受けている実態が必要になりますが、かといって金額的に月額1万円などの場合は難しいはずです。

協会けんぽの保険料額表を見ますと、健康保険料が最低でも2,940円(介護保険2号は3,398円)、厚生年金保険料が8,562円となっているので、最低限は合計12,000円ぐらいの給与を払っていないと社会保険料の天引き分でマイナスになってしまいます。

例えば、月額1万円の役員報酬に設定した場合、社会保険の天引き分で1万2,000円ぐらいは最低でも発生しますので、手取り額がマイナス数千円になってしまい、給与支給日に逆に役員から徴収しなくてはいけません。これでは保険料の滞納の可能性も出てくるため、社会保険事務所の方でも加入を渋られるかもしれません。

おそらくは最低でも月給2万円ぐらい、年収で24万円は必要かと思いますが、前年に収入が多かった場合には住民税の天引きなどもあるため、現実的に考えると月2万円の給与というのもあまり多くないはずです。

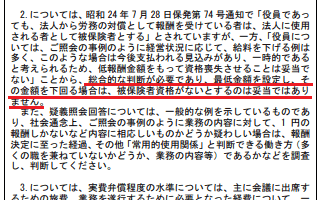

日本年金機構の「疑義照会回答(厚生年金保険 適用)」の箇所には、総合的な判断が必要であり、最低金額を設定するのは妥当ではないというニュアンスの回答があるため、ケースバイケースかと思いますが、あまりに低い報酬額は現実的ではないと思います。

また、役員の給与所得控除が65万円あるのに加え、基礎控除で38万円分あるわけですから、この控除額を最大限に有効に活用するなら、年収103万円の壁ギリギリまで払った方が節税効果が高いものと思われます。

- 月額0円 → 無報酬のため社会保険の強制加入ではない。国保へ加入。

- 月額1万円 → 手取り額がマイナスになるため現実的ではない

- 月額1万2千円ぐらい → 社会保険加入の最低ラインか?(役所に渋られるかも?)

- 月額5万円 → 去年の住民税の天引きなどがあっても手取り分を確保できる。

- 月額8万円 → 給与所得控除の65万円分を有効活用できる

- 月額9万円 → 住民税や所得税が課税対象になる

*上記の月額5万円で加入できることを年金相談センターにて確認しましたが、他の金額については未確認です。正確な情報については役所にてご確認ください。

結局、最低でも数万円程度の役員報酬を支払って会社の社会保険に加入し、さらに余裕があれば、月額8万円程度を支払って役員の給与所得控除や基礎控除も有効に活用すると節税効果が高いと思われます。

65歳以上の年金受給者で役員報酬月8万円は妥当か?

注意したい点は役員が65歳以上の場合の介護保険料です。

もし役員が65歳以上で既に年金を受給している場合、役員報酬を支給することにより、年金から源泉徴収されている介護保険料のレベルが数段階アップしてしまう可能性があるため、年間で数万円程度は年金額が目減りしてしまいます。

仮に、年収96万円の場合、給与所得控除後の所得金額が31万円となり、これに年金収入(※公的年金等控除前の金額)を合わせると合計所得金額が80万円を超えてしまうため、介護保険料の段階が1ランクアップして第2段階が適用されてしまい、年間の介護保険料が約12,000円程度は高くなってしまいます。

もし、介護保険料も最低ラインに留めたい場合、月額6万円まで役員報酬を落として合計所得を80万円以下にしなければなりません。

また、住民税非課税の状態にしておくと、世帯や扶養関係にもよりますが、年度によっては高齢者向けの給付金をもらえるケースもあります。

加えて、2019年10月の消費税率10%の増税時に「年金生活者支援給付金」が予定されていますが、こちらについては「公的年金等の収入金額+その他の所得(給与所得や利子所得など)」の合計額が約78万円以下の場合に月額5,000円(年間6万円)が支給されるとの話も出ています。

(※追記:この支給要件の合計額は879,300円以下となりました。)

ただし、会社の業績がよい場合、役員報酬を抑えると会社の利益が増え、税率の高い法人税で支払う分が多くなるので、たとえ所得税や介護保険料などが課税されるにしても役員報酬を増やした方が節税に繋がる可能性があります。

法人税などもふまえ、総合的にシミュレーションしてみるとよいでしょう。

非常勤役員なら健康保険の扶養に入れる

上記の場合、役員を厚生年金に加入させたい場合の給与額になりますが、逆に自分の扶養に入れてしまって、社会保険には加入させたくないケースもあるかと思います。

例えば、夫が法人の代表で妻を役員に付けているケースなど、妻が夫の健康保険に入れば、健康保険料を節約することができます。

このような場合、常勤役員の場合は本人が社会保険加入の対象となるため、健康保険の扶養に入れることはできませんが、非常勤役員で要件を満たす場合だと健康保険や所得税上の扶養に入れられるケースもあります。

この健康保険上の扶養の条件は加入している健康保険にって異なりますが、概ね年収130万円未満といわれています。ただし、所得税の扶養控除(配偶者控除)なども考慮に入れると、年収130万円ではなく月額8万円程度に設定するのが妥当ではないかと思われます。