介護保険料の納付は40歳以上が対象

介護保険は、40歳以上の全員が強制加入で保険料を納める必要があります。40歳~64歳までの人は健康保険料と一緒に納付し、65歳以上の年金生活者は基本的に年金からの天引きになります。

| 年齢 | 保険者区分 | 納付方法 | 被扶養者の保険料 |

|---|---|---|---|

| 40歳~64歳 | 第2号被保険者 | 健康保険料と一緒に納付 | 納付の必要なし |

| 65歳以上 | 第1号被保険者 | 原則、年金からの天引き | 納付は必要 |

この介護保険料の納付は、給与所得者の場合は健康保険料と一緒に給与からの天引きとなり、個人事業の自営業者の場合は国民健康保険料と一緒に納付します。

現状、介護保険料の料率は1.60%~1.80%程度となっており、それを会社側と折半するため、それほど大きな負担にはなりません。例えば、協会けんぽで月額標準報酬が20万円の場合、1.60%で3,200円程度ですが、それを会社側と折半して1,600円程度の負担となり、健康保険料と一緒に天引きされます。

国民年金保険料の納付は20歳からのため、介護保険料の納付が40歳以上なのは中途半端な気もしますが、親の介護を考え出す40歳以上の人が加入対象となっています。

また、40歳~64歳までの人の場合、健康保険で扶養されている人は納付の必要はありません。

ただし、「年齢計算に関する法律」により、厳密には誕生日の前日に「満40歳に達した」とみなされ、その日が資格取得日となります。満40歳に達した日(資格取得日)の属する月から徴収されるため、「1日生まれ」の人に限っては誕生日の前月から徴収されることになります。

例えば、5月2日生まれの場合は前日5月1日が資格取得日となり、そのまま5月分からの徴収となります。一方、5月1日生まれの場合は、前日4月31日が資格取得日となるため、4月分からの徴収となります。

会社によって「翌月徴収」や「当月徴収」などの違いはありますが、いずれにしても40歳になると介護保険料も納めると考えておくとよいでしょう。

65歳以上(第1号被保険者)の介護保険料の計算

年金生活者の場合は基本的には年金からの天引きとなります。年金生活者が確定申告をする際、1月下旬頃に日本年金機構等から「公的年金等の源泉徴収票」がやってきますが、そちらにこの介護保険料なども含めた社会保険料控除の額があるはずです。

65歳以上で会社の役員などについている場合、健康保険料は会社の給与からの天引きとなりますが、介護保険料は年金からの天引きで別々になっています。社会保険料を確定申告をする際には忘れずに申告するようにしましょう。

また、40歳~64歳(第2号被保険者)の場合、扶養されている人は保険料を払う必要はありませんが、65歳以上(第1号被保険者)の場合、扶養されている人も介護保険料を納める必要があります。健康保険は75歳未満まで扶養に入れることができますが、介護保険は65歳以上から本人が払う必要があります。

この保険料は所得に応じて数段階に分かれており、9段階や11段階、あるいは14段階など全国の市区町村で地域差があります。基準額を元に、所得の多い人は1.5倍、2倍などと保険料が増えていく仕組みになっています。

例えば、東京都千代田区の場合、第5段階を基準額として、第18段階に分かれていますが、以下のように記載されています。

第5段階

| 住民税の課税状況 | 本人が非課税かつ世帯に課税者がいる |

|---|---|

| 対象者 | 本人の合計所得金額+課税年金収入が80万円を超える方 |

| 保険料年額 | 67,200円 |

このうち、「合計所得金額」や「課税年金収入」については以下の意味になります。

■合計所得金額

複雑な点は「合計所得金額」の箇所ですが、給与所得者の場合は給与所得控除を差し引いたあとの金額となり、基礎控除48万円などの所得控除を差し引く前の金額になります。

例えば、所得税を計算する場合、103万円(年収)-55万円(給与所得控除)-48万円(基礎控除)で課税所得はゼロになります。

けれども、介護保険料の場合は給与所得控除を差し引き、基礎控除などの各種の所得控除を差し引く前の段階で計算しますので、103万円-55万円で48万円の計算になり、合計所得金額はゼロにはなりません。

■公的年金収入金額、課税年金収入金額

介護保険料で「公的年金収入金額」や「課税年金収入金額」といった場合、どちらも同じ意味になりますが、公的年金等控除前の収入の金額になるため、こちらは所得ではなく、文字通り収入の意味になります。また、遺族・障害年金などの非課税年金は含まず、課税年金の収入についてのみ計算します。

これらの所得レベルに応じて、所得の多い人は保険料が高くなっていく仕組みになっています。

この保険料を年金支給日に源泉徴収されるため、基本的に年6回払いになります。

ただし、年金額が年額18万円未満の場合は納付書での普通徴収となるケースもあります。この普通徴収の場合で保険料の滞納が続く場合、一旦は高額な介護サービス料の全額を払うことになったり、自己負担額が3割になってしまう可能性もあるので注意しましょう。

なぜ介護保険の加入は20歳以上ではないのか?

この介護保険の加入が40歳以上となっている理由は、40歳以上の人は親の介護を考える世代にあたり、また40歳は初老の時期に差し掛かることから、保険料負担の理解を得られやすいからです。

健康保険については20代でも病院で治療を受けることがありますが、20代の人が介護サービスを利用することはまずありません。そのため、介護保険料の負担を20歳以上としてしまうと保険料負担とそれに伴う受益の関連性がなくなってしまいます。

さらに、介護保険制度は2,000年から施行されたため、現在の高齢者世代が若い頃には介護保険料を払っていなかったこともあり、単に財源が不足するからとの理由で加入年齢を引き下げてしまうと世代間の不公平感が増してしまいます。

加えて、介護保険料も含めた社会保険料は会社側との折半になるため、20代まで引き下げてしまうと企業の会社負担分も大きくなります。以前から加入年齢引き下げが議論されてはきましたが、企業などからの反発を受けて見送られています。

一方で、団塊の世代が75歳を迎え、本格的に介護サービスを受け始める2025年頃には財源が枯渇することが確実視されています。さらなる保険料アップと給付制限では対応しきれないため、いずれは20歳以上の若年層も負担せざるを得なくなると予測されています。

介護サービスを受けるには要介護認定が必要

この介護保険料を納めることにより、将来的に介護サービスが必要となった際には自己負担額1~3割で利用することができます。

要介護の認定率でいうと、65~74歳では3.0%であるのに対し、75~84歳では12.1%、85歳以上では44.9%となっており、75歳以上で要介護認定を受ける人が多くなります。

そのため、現役世代は関係ないようにも思えますが、親が寝たきり状態になれば、食事や入浴、着替えなども困難となり、これを家族だけで対応するのは負担が大きいです。親の介護で仕事との両立ができなくなり、毎年10万人程度が離職を余儀なくされており、介護離職が社会問題化しています。

このような場合、要介護認定の申請をして調査員による訪問調査を受け、要介護認定を受けた上でその人に応じた介護サービスを利用すれば、家族の負担を軽減することができます。

例えば、日中は通所型のデイサービスで親を預かってもらい、その間に買い物などをすませたり、介護者が休息をとることができます。また、寝たきりで自宅では入浴できないとしても、デイサービスなどの施設には寝たきりでもリフトで入浴できる設備があるため、そちらで入浴をすませることができます。あるいは、介護ベットや車椅子などの介護福祉用具をレンタルしたり、訪問看護サービスを利用することもできます。

その費用が、仮にデイサービスが月12万円、福祉用具が月3万円、訪問看護が月5万円で合計20万円だった場合、自己負担1割の場合には2万円で利用できる形になります。

ただし、介護保険料を払っているからといって、誰もが介護サービスを受けられるわけではなく、審査会で要支援や要介護状態と認定されないと利用できません。そのため、一生涯、介護保険を利用しないで終わる人も多くいます。

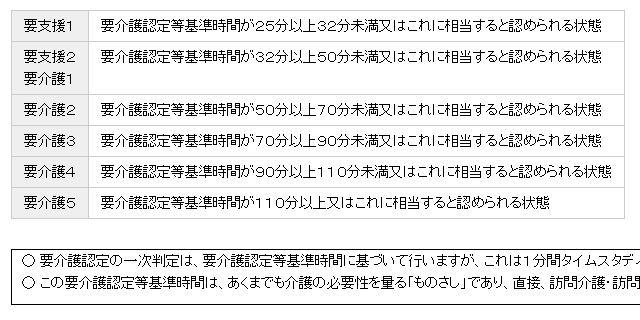

現在のところ、この要介護認定は「要支援1~2」と「要介護1~5」までの7つの段階に分けられています。

この要介護の段階に応じて、利用できる介護サービスの限度額が決まっており、例えば、要介護5ではおよそ月額36万円、要介護3では月額27万円などとなります。それを超えて利用した場合には、全額自己負担となります。

また、実際に利用するには、ケアマネージャーなどが利用者の実情にあったケアプラン(介護サービス計画書)を作成する必要があります。加えて、この限度額は現金では支給されず、介護サービスの現物で支給されるため、要介護に認定されたからといって、お金では1円も支給されません。

例えば、自己負担割合が1割の場合、月に20万円の介護サービスを利用したとしたら、9割の18万円は介護保険から介護サービス事業者へ支給され、残りの2万円は利用者が直接支払うことになります。実際には、デイサービスの食事代などは全額自己負担となるため、ある程度は費用が発生することになります。

ただし、医療保険での高額療養費制度のようなものが介護保険にもあり、月額での限度額が設定されているため、多く払いすぎた分については返金されることもあります。

いずれにしても、介護保険を利用するには要支援や要介護と認定される必要があるため、親や自分自身に介護が必要と感じた際には、まずは要介護認定の申請をすると覚えておけばよいでしょう。