消費税の免税事業者とは?

消費税率は10%ですが、課税売上に10%をかけてそのまま納税するわけではありません。仕入分や経費については既に支払っている分があるため、それらを仕入税額控除で差し引きしてから納付することになります。また非課税や免税、対象外などの種類があるため、消費税の計算はかなり複雑です。

ただし、実際には課税売上高が1,000万円以下の事業者は納税が免除されるため、個人事業主の場合は消費税の預かり金が益税として利益になることも多いです。また課税売上1,000万を超えた場合でも実際に課税されるまでには時間があるため、簡易課税にするかなどを検討する時間的な余裕があります。

課税売上1,000万円以下の事業者は納税義務が免除される

国税庁によると、消費税の納税義務の免除の箇所で以下のように記載されています。

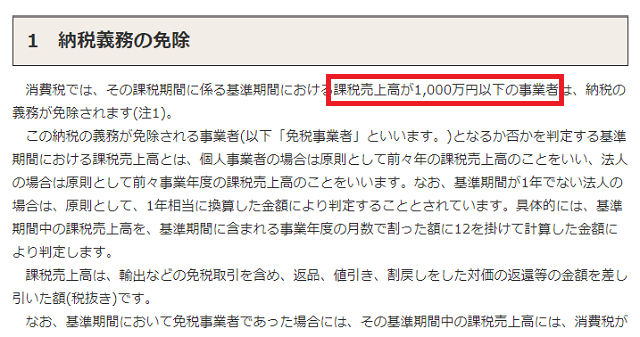

「消費税では、その課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、納税の義務が免除されます(注1)。」

参照:)No.6501 納税義務の免除|国税庁

この「基準期間における課税売上高」というのは、個人事業者の場合は原則として前々年の課税売上高のことになります。また、法人の場合は原則として前々事業年度の課税売上高のことになります。

つまり、仮に課税期間が2019年分の消費税の納税について免除されるか否かを考える場合、個人事業者の場合の基準期間は前々年の2017年になり、この2017年1月~12月の課税売上高が1,000万円以下かどうかで2019年分の消費税が免除になるかどうかを判断することになります。

2019年分の消費税(課税期間)→ 基準期間である2017年の課税売上高が1,000万円以下なら免除

そのため、新規開業した年とその翌年については前々年にあたる基準期間がないため、原則として納税が免除されることになります。

あくまで「原則として」ですので、上記のページには特定期間などの例外が記載されています。個人事業者の場合、1月1日から6月30日までの期間は特定期間となっており、この間に課税売上高が1,000万円を超えると翌年から課税事業者となるため、この場合は半年程度しか準備する期間がありません。

また、免税事業者が多額の設備投資などをして支払った消費税額が多かった場合、「消費税課税事業者選択届出書」を提出することで課税事業者となり還付を受けることができますが、課税事業者は2年間の継続義務があるため、よく検討されてみることをおすすめします。

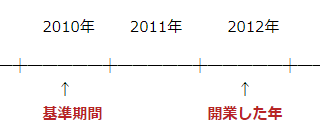

個人事業で新規開業した場合の例

■当サイト運営者の例

当サイト運営者の場合、2012年7月に個人事業で新規開業しましたが、この2012年の基準期間である前々年の2010年には開業前にあたるため、2012年分の消費税の納税は免除されました。

また、2013年分の消費税についても、基準期間である前々年の2011年には開業していないため免除されました。加えて、2014年分の消費税については基準期間が開業した年の2012年になりますが、この2012年の課税売上高は約960万円だったため、1,000万円以下ということで2014年分についても免除されました。

新規開業の翌年の2013年については、8月頃には課税売上1,000万を超える見込みでしたが、すぐに法人成りをして個人事業は1年で廃業したため、消費税については結局は免税事業者のままで終了となっています。

もし個人事業主のままで継続していた場合、開業翌年の2013年には課税売上高が1,600万円ほどになり、2年後の2015年(1月~12月)分については課税事業者となって、翌年2016年の3月31日までには2015年分についての消費税の確定申告と納税することになったはずですが、法人化したため詳細は不明です。

そのため、当サイトでは個人事業の消費税について触れることは差し控えますが、課税売上1,000万円を超えてから考えだしても時間的な猶予があると感じています。

消費税の確定申告をする際には「簡易課税制度」や「税込経理、税抜経理」などの違いがあるため、実際に課税期間に入る前までに確定申告書作成コーナーにて確認しておくとよいでしょう。

もし消費税の課税事業者となる見込みの場合、顧問税理士と契約してしまうのもよいかと思います。

インボイス制度による消費税の益税への影響

免税事業者の場合は消費税の預り金の納税が免除されて益税となるため、10%への増税でかえって利益が増える人も多いかと思いますが、この免税事業者の数は370万程度といわれています。この益税の理由については不明ですが、小規模事業者の場合は税務処理も負担になりますし、5%や8%程度の税率なら税収への影響もそれほど大きくないためかもしれません。

けれども、2019年10月からは税率が10%となり、10%ともなると国の税収への影響も出てくるためか、この益税が実質的に無効になるインボイス制度(適格請求書等保存方式)の導入が予定されています。

このインボイス制度は2023年10月1日からの予定ですが、このインボイスを発行するためには課税事業者になる必要があり、免税事業者のままでは発行してもらうことができません。

取引先側からみると、仕入税額控除をする際にこれまでのような単なる請求書ではなく、課税事業者が発行するインボイス(適格請求書)が必要となるため、このインボイスを発行できない免税事業者との取引を取りやめてしまう可能性も出てきます。

そのため、たとえ課税売上高が1,000万円以下の免税事業者であったとしても、あえて課税事業者とならざるを得なくなり、免税事業者の益税がなくなってしまうことになります。特に企業間取引(B to B)を行うフリーランスなどの事業者には影響が大きいと言われています。

本来は消費者からの預り金を国庫に納付するのが筋であるため、単に今までの優遇措置がなくなるだけではありますが、納税額のみならず、記帳処理などで大きな負担となってしまうため、小規模事業者に大きな混乱が生じてしまうことになるかもしれません。