消費税の総額表示が完全義務化

2021年4月1日以降、「税抜価格のみ」での表示ができなくなり、税込での総額表示が完全義務化されます。

もともと総額表示は2004年4月1日から義務付けられてはいましたが、事業者の負担に配慮して13年10月から21年3月末までの間は特例措置がとられていました。そのため、「税抜のみ」での表示も可能でしたが、この特例期間が2021年3月末にて終了となるため、21年4月1日以降は税込での総額表示が完全に義務化されることになります。

国税庁によると、税込での「支払総額」さえ表示されていればよく、「税抜価格」を併用して表示しても問題ないとのことですので、「税抜のみ」での表示はできなくなるものの、税抜や税別での表示ができないわけではありません。単に支払総額のみにしてしまうと値上げした印象を与えてしまうため、両方を併記することで対応する企業が多いようです。

この総額表示は事業者間での取引については対象外となっており、消費者に対して商品の販売や役務の提供などを行う場合が対象となります。

今のところ、総額表示に対応していなくても罰則などは設けられておらず、消費税法違反などで罰せられることはありませんが、期限内に対応しておくことをおすすめします。

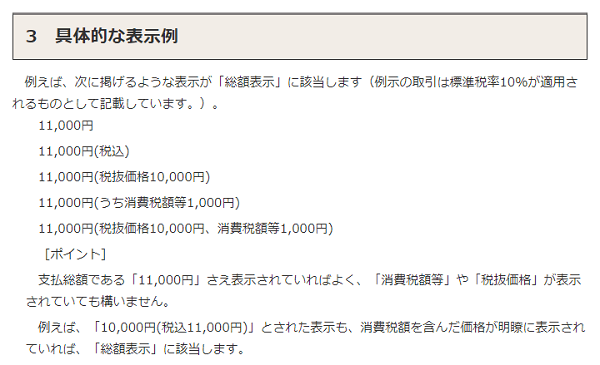

総額表示の例

具体的にどのように表示すればよいのかといえば、国税庁のサイトでは以下のように紹介されています。

■国税庁

No.6902 「総額表示」の義務付け

つまり、税込での支払総額さえ表示されていればよいとのことです。

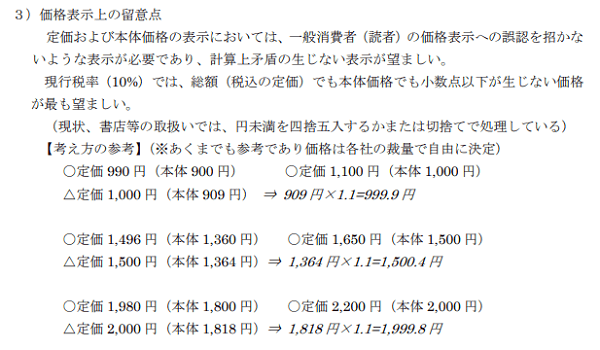

また、日本書籍出版協会と日本雑誌協会のガイドラインによると、「総額(税込の定価)でも本体価格でも小数点以下が生じない価格が最も望ましい。」とのことです。

■日本書籍出版協会と日本雑誌協会

消費税の総額表示への対応について(2020 年 12 月版)

税込での支払総額をキリの良い価格にしようとすると、本体価格で端数が生じてしまうことがあるため、本体価格でキリのよい価格に設定した方が良いかと思います。

そのほか、送料についても総額表示の対象となりますが、見積書、契約書、請求書等については対象とならないなどの違いがあり、おおむね不特定多数の一般消費者のお客様に対して、値札やホームページなどで「あらかじめ」価格を表示する場合は対象になります。