軽減税率は飲食料品などが対象

2019年10月1日から消費税率が10%に引き上げられましたが、軽減税率の導入により、酒類や外食を除く飲食料品や定期購読新聞の税率は8%のままで据え置きとなりました。

この軽減税率は、低所得者に配慮する観点から食料品などの負担を軽減することが趣旨のため、主に飲食料品を取り扱う小売業やコンビニなどの業種が関係してきます。そのほか、定期購読の新聞も対象となってはいますが、一般的には飲食料品を扱う業種が関係してくると考えておくとよいでしょう。

ただし、軽減税率対象品目の取り扱いがない事業者の場合でも、会議の際にお茶菓子やペットボトルの飲料などを購入することがあれば、消費税の仕入税額控除で関係してくるため、軽減税率はすべての業種で関係してくると言われています。

自分の事業で軽減税率に対応する必要があるのかどうかについては、よく確認しておくようにしましょう。

軽減税率に対応した区分経理が必要

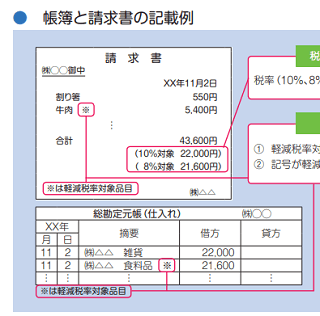

飲食料品などを取り扱う事業者で軽減税率に対応する場合、8%と10%の複数の税率の区分に対応したレジの導入や帳簿への記帳、区分記載の請求書の交付などで事務処理が複雑になります。

当サイト運営者は売上や仕入れ、経費のいずれも飲食料品などは関係してこないため、実際の記帳処理がどのようなものかは不明ですが、国税庁の経理・申告ガイドのPDFを読む限り、軽減税率の対象となるものには印や記号を付けていき、消費税を納付する際には区分に分けて計算することになるようです。

また、飲食料品などを取り扱う消費税の免税事業者の場合でも、販売先が課税事業者だった場合、相手先の仕入控除の関係で区分記載請求書等の交付を求められることがあるため、軽減税率の対象となる商品を扱っている場合にはチェックしておくとよいでしょう。

スーパーなどで買い物をした際にはこのような領収書を貰えるかと思いますが、それらの記載例などを参考にされることをおすすめします。

一方、軽減税率対象品目の販売がなく、かつ消費税の課税事業者の場合についてですが、会議の際にお茶菓子やペットボトルの飲料などを購入することがあれば、その際には経費の仕入税額控除で関係してくるため、帳簿の区分経理が必要になるかと思います。

ただ、軽減税率対象品目の取り扱いがない場合、「区分記載請求書等」に変更する必要はないため、請求書の様式については今までと特に変わりはないことになります。いずれ2023年10月1日からはインボイス制度がはじまるため、ゆくゆくは「適格請求書等」に変更する必要が出てくるかと思いますが、当面の間は特に影響はないものと思われます。

「イートイン脱税」問題への対応方法

お店の中で食べる「外食」の場合は軽減税率の対象外となっており、コンビニなどのイートインでは10%の税率で課税されます。一方、持ち帰りのテイクアウトの場合は軽減税率の対象となり8%になります。

- イートイン:10%

- テイクアウト:8%(※軽減税率)

けれども、コンビニなどでは8%のテイクアウトで購入したものの、そのままお店のなかでイートインする人も出てきており、本来払うべき10%の消費税を払っていないケースも多いです。

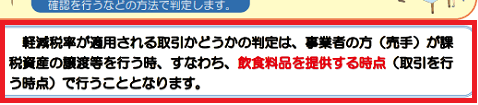

これがいわゆるイートイン脱税といわれているものですが、この軽減税率が適用されるかどうかの判定は飲食料品などを提供する時点で行われるため、会計の時にテイクアウトするつもりだったのなら、その後に気が変わってイートインしても制度上は問題ありません。

そのため、実際にはイートイン脱税は脱税に当たらないことになります。

けれども、正直に申告して10%を払っている人から見ると不公平な税制となっており、正直者が損をする仕組みになっています。制度上は問題がないにしても、正直に申告しているお客様との間でトラブルが発生する可能性もあり、店側できちんと説明して対応できる状況にしておく必要があります。

一般的には、デフォルトの状態でテイクアウトの8%の扱いにしておき、イートインを利用する場合はお客様の方から自己申告して頂くよう張り紙を掲示しているお店が多いようです。この場合、いちいちレジで確認する手間が省けるメリットがあります。

また、軽減税率の適用は「飲食料品などを提供する時点」で判別するため、後から気が変わっても事後変更を一切認めないお店もあるようですが、このあたりは店側の方針によるかと思います。

「軽減税率」と「キャッシュレス還元」の違い

2019年10月1日からはこの軽減税率に加え、期間限定でのキャッシュレス還元も導入されているため、消費増税に伴う景気対策の仕組みが複雑になっています。

「軽減税率」は消費者の日々の生活に配慮して食料品などの税率を8%のままで据え置く恒久的なものです。

一方、経済産業省による「キャッシュレス還元」は、中小店舗の消費者に最大5%のポイント還元をすることで小規模事業者を支援する意味があり、またキャッシュレス決済の普及で事業の効率化や消費者の利便性の向上を図る意味もあります。

ただし、キャッシュレス還元については2020年6月30日までの期間限定という点で違いがあります。

- 軽減税率:消費者の生活負担の軽減

- キャッシュレス還元:中小店舗の事業者の支援、キャッシュレス決済による効率化(※期間限定)

軽減税率についてはこの先もずっと関係してきますし、上記のように消費税の納付などで対応せざるを得ませんが、キャッシュレス還元については対応しなくて特にも罰則があるわけではありません。

けれども、中小店舗で最大5%のポイント還元となれば、標準税率10%の場合で実質5%、軽減税率対象品目8%の場合で実質3%の税率となります。フランチャイズ店などの場合は2%の還元ですが、この場合でも標準税率10%で実質8%、軽減税率対象品目8%の場合で実質6%の税率となります。

そのため、消費者は中小店舗で買い物をする可能性が高くなるため、お客さんを逃さない為にもクレジットカード決済を導入するなどして、決済事業者経由で加盟店登録をしておくとよいでしょう。