年末調整のやり方と法定調書の提出

サラリーマンの所得税は給与からの天引きで源泉徴収されるため、所得が発生した時点で納めることになっています。

けれども、源泉徴収した時点では正確な金額であったとしても、そのあとに生命保険に加入したり、あるいは扶養人数が増えたなどの理由で所得控除が発生することもあります。

この所得控除が発生することで多少は税金が安くなりますので、年末に正確な所得税の金額を再計算し、納めすぎた分の差額を清算することになります。これが年末調整といわれているものです。

年末調整還付金は給与計算ソフトで対応

会社側で所得税の年末調整をする際には、毎月の社会保険料控除の金額なども必要なため、何らかの給与計算ソフトが必要になります。年末調整の還付金の計算や源泉徴収票の作成などは給与計算ソフトを使って対応するとよいでしょう。

年間の源泉徴収税額 - 年末調整後の実際の税額 = 年末調整還付金

この還付金を12月、もしくは1月支給分の給与にて支払えば終了です。

会社側が源泉所得税の納期の特例を利用して預り金を6月頃に途中で納付していても、それはあくまで会社側の都合で従業員には無関係のため、従業員の年間の税額で再計算します。

■給与所得者に提出してもらう書類

また、生命保険料控除や扶養控除の金額を把握するため、事前に給与所得者に保険料控除申請書と扶養控除等(異動)申請書を提出してもらう必要があります。

- 「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」

- 「給与所得者の扶養控除等(異動)申告書」

これらは税務署や市区町村に提出する必要はありませんが、年末調整の際に必要となりますので、事前に記入してもらうようにしましょう。

年末調整をした後に役所に提出する書類の種類

年末調整の計算が終わりましたら、作成した源泉徴収票などを税務署や自治体に提出して申告します。

■税務署へ

まず、税務署への提出書類についてですが、その年度に従業員に支払った給与については「源泉徴収票」を、そして原稿料、講演料などの報酬や家賃などについては、誰に何の名目でいくら払ったのかを「支払調書」で報告します。

・源泉徴収票(給与支払報告書)(該当する人のみ:マイナンバー必要)

・各支払調書(家賃や報酬など)

・法定調書合計表

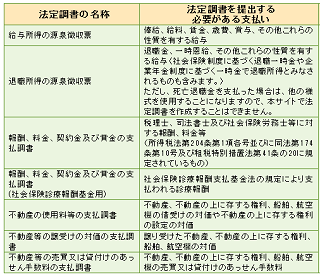

これらは総じて法定調書といわれているものになります。

法定調書には以下のような種類があるので、国税庁のホームページで手引などを確認しておくとよいでしょう。

また、市区町村については給与支払報告書を提出します。

■市区町村へ

・給与支払報告書(総括表)

・給与支払報告書(個人別明細書)二枚づつ(マイナンバー必要)

加えて、従業員には源泉徴収票を渡します。

■従業員へ

・源泉徴収票(本人交付用:マイナンバーは記載しない)

給与計算ソフトで源泉徴収票を印刷すると似たようなものが四枚印刷されますが、左下の方に税務署へ提出などと書いてありますので、それぞれ一枚は税務署(該当者のみ)へ、二枚は市区町村へ、そして残りの一枚は本人へ控えとして渡します。

市区町村へなぜ同じものを二枚提出するのかは分かりませんが、用途の違いによって二枚保管しているようです。

この税務署への源泉徴収票などの法定調書の提出はe-Tax(WEB版)を利用すると便利です。また、市区町村への給与支払報告書についてもeLTAXから提出することができます。

「源泉徴収票」と「給与支払報告書」の提出範囲

「源泉徴収票」は従業員全員に渡す必要がありますが、そのすべてを税務署へ提出する必要はありません。年末調整をした人で年収500万円を超える場合とか、あるいは役員の場合で年収150万円を超える場合など提出範囲が決まっています。

■源泉徴収票

- 従業員 → 全員に渡す

- 税務署 → 対象者のみ

意外に源泉徴収票については税務署へは提出しなくてもいいケースも多いかもしれませんが、従業員には必ず渡す必要があります。

一方、市区町村へ提出する「給与支払報告書」については、退職者で30万円以下の場合は省略できることもありますが、基本的にはすべて提出する必要があります。

■給与支払報告書

- 従業員 → 必要なし(源泉徴収票を渡す)

- 市区町村 → 基本的に全員(退職者など省略可の場合もあり)

税務署への「源泉徴収票」の提出義務がなかったため、市区町村への「給与支払報告書」も提出しなくてよいと勘違いしてしまうケースもありますが、のちのち住民税でトラブルになってしまう可能性があるので注意しましょう。

年末調整と確定申告の違い

所得控除には14種類があり、会社側の年末調整では扶養控除や生命保険料控除など11種類のメジャーな所得控除が調整されますが、医療費控除については別途に自分で確定申告(還付申告)して調整する必要があります。

給与支給時の「源泉徴収」で大雑把に概算の金額を徴収しておき、年末の「年末調整」と翌年3月の「確定申告」の2段階のステップを経て、徐々に正確な金額に調整されていくイメージです。

メインの調整となるのは「年末調整」ですが、ここで社会保険料や小規模企業共済、あるいは生命保険料などのメジャーな項目が調整されるため、たいていのサラリーマンはこの「年末調整」だけで清算が済むはずです。

一方、「確定申告」については、医療費控除やふるさと納税などのマイナーな所得控除になりますので、該当する人だけ必要に応じて申告します。また、個人事業主については源泉徴収はありませんので、この確定申告をメインに申告することになります。

■住民税は年末調整がない

ちなみに、同じように給与から天引きされている住民税についてですが、こちらは給与をもらった時点ではなく、前年分の所得に応じて天引きされるので後払いの税金になります。

年末調整のあと、年を越して3月の確定申告で最終的な所得金額が確定し、その確定済みのデータを元に請求されますので、住民税については差額の調整は発生せず、年末調整もありません。