2016年の年末調整からマイナンバーが必要

2016年1月1日から既にマイナンバー制度がスタートしていますので、2016年の年末調整からは会社が税務署に提出する「源泉徴収票」や「法定調書」にマイナンバーを記載する必要があります。

これによりマイナンバーを記入する欄が増え、これまでの様式とは少し変更になっています。

一方、「従業員に交付する源泉徴収票」についてはマイナンバーを記載する必要がありません。様式に記入欄があっても本人交付用の源泉徴収票には記載しないようにしましょう。詳しくは国税庁のこちらのPDFの2ページ目あたりをご参考ください。

■源泉徴収票

・会社 → 税務署:(マイナンバー必要)

・会社 → 従業員:(マイナンバー不要)

様式が同じなので混乱しますが、税務署へ提出する書類だけマイナンバーを記載すればよいことになります。また、源泉徴収票のほか、事務所家賃などの支払調書にも記載する必要がありますので、あらかじめ番号を確認しておくとよいでしょう。

■給与支払報告書(マイナンバー必要)

一方、市区町村へ提出する2枚については「給与支払報告書」という名称になりますが、こちらにもマイナンバーを記載する必要があります。

・会社 → 市区町村(マイナンバー必要)

国と自治体で管轄が違うためか、上記のPDFには何も書かれてはいませんが、別途にお住まいの自治体のホームページなどで確認されるとよいでしょう。

ちなみに、税務署への源泉徴収票や法定調書の提出は「e-Tax」で対応してますが、この市区町村への給与支払報告書については「eLTAX」で対応しています。加えて、29年1月からはeLTAXで税務署用も一元化して提出が可能になるようです。

市区町村への給与支払報告書が「地方税」、税務署への源泉徴収票や法定調書が「国税」になります。ただ、申告後のメール確認や徴収高計算書の電子納税などではやはりe-Tax(WEB版)を使うことになるかと思います。

■扶養控除等申告書(マイナンバー必要)

扶養控除等申告書については、平成29年1月の源泉徴収からすぐに使うので、年末あたりには従業員に書いてもらって提出してもらう必要があります。この申請書についても、平成28年1月以後に提出を受けるものについてマイナンバーを記載してもらう必要があります。

けれども、去年の平成28年分にも既にマイナンバーを記載する箇所がありましたので、2回目になるケースもあるかと思います。すでに会社側にマイナンバー記載の扶養控除等申告書などの書類が提出されており、帳簿を備えている場合には「マイナンバーの記載を要しない」とされています。

(※詳しくは、上記PDFの3ページ目を参照)

この「要しない」というのは、書いたらだめなのか、書いてもよいのか、どちらでもよいのかは不明ですが、こちらのページが参考になるかと思います。

■保険料控除申請書(マイナンバー不要)

もともと給与所得者の保険料控除申告書には個人マイナンバーの記載箇所はありませんでしたが、こちらのページでマイナンバーの記載を要しないと公表されています。

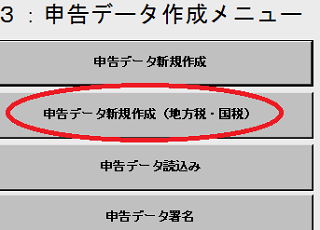

e-Taxで税務署へ法定調書を提出する際の変更点

税務署へ提出する法定調書については、e-Taxで提出されている方も多いかと思いますが、今年からマイナンバーを入力する箇所がありますので少し変更になっていました。

このe-Taxで税務署へ提出する方法については、こちらのページをご参考ください。

税務署、市区町村への申告は「e-Tax」や「eLTAX」が便利

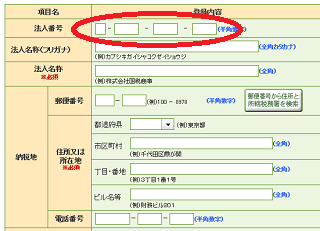

まず、法人番号の入力欄があります。

この法人番号については、あらかじめ書式で通知されているものと思いますが、ネット上で検索すればすぐに出てきます。

https://www.houjin-bangou.nta.go.jp/

法人マイナンバーの場合、個人マイナンバーとは扱いが違いますので、原則として公開され、誰でも自由に利用することができるようになっています。

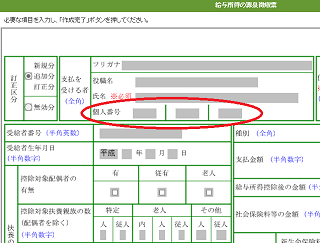

源泉徴収票の箇所には従業員の個人番号を記入します。

また、扶養者の欄にも記載する箇所があります。

16歳未満の扶養親族のマイナンバーの記入については、税務署への提出分には記載の必要がないものの、市区町村へ提出する支払い報告書では必要になるようで扱いが若干違っています。

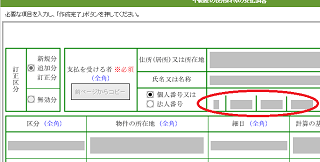

加えて、事務所家賃などの支払い調書にも番号の記載箇所があります。

これらの箇所でマイナンバーが必要となりますが、事業者がマイナンバーの提供を受ける場合には本人確認とマイナンバー確認が必要になるので注意しましょう。