法人税の計算手順

法人税額を計算する際、まずは会計ソフトの「税引前の当期純利益」から当期の損金に算入できる「事業税」や「地方法人特別税」を減算し、課税対象となる「所得金額」を割り出します。

所得金額が分かれば、あとはそれに税率をかければ法人税額が出てきますが、その前の段階で減算や加算のプロセスがあるため、この部分が法人決算と個人事業の決算の違いになります。

法人税計算での減算と加算の処理

■減算

減算の箇所でいえば、「法人事業税」は損金に算入できる税金になりますが、参入時期は翌年度になるため、前年度分の帳簿を参考にするとよいでしょう。

また、法人事業税的な扱いになっている「地方法人特別税」も損金に算入できます。こちらは廃止が予定されていたものの延期になっており、また「地方法人税」と名前が似ていて紛らわしいですが、特別が付いている方はこちらも損金に算入することができます。

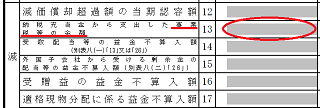

そのため、まずは前年度の「法人事業税+地方法人特別税」の合計額を当期の「税引前の当期純利益」から差し引くことがポイントになります。減算の箇所に「納税充当金から支出した事業税等の金額」がありますので、そちらに記入しておくとよいでしょう。

■加算

そのほか、会計ソフト上では費用に計上していても法人税法上は損金とはならない部分があるため、こちらは減算ではなく加算します。

例えば、交際費の損金不算入などになりますが、損金にならない部分は加算するため、所得金額が増えることになります。あるいは役員報酬で損金不算入となる金額なども加算して計算する必要があります。

これらを計算するのが別表四の「所得の金額の計算に関する明細書」になりますが、e-Taxソフトを使用すれば自動で計算される個所もあるため書類ではなくソフトを使用すると便利です。

→ 法人税の電子申告(e-Tax)の手順

そのほかの同族会社の判定や預貯金の明細などの帳票は単に記入していくだけのため、特に難しいことはありませんが、この別表四が一番重要なポイントになるかと思います。

別表四「所得の金額の計算に関する明細書」の計算

別表四については計算する段階では埋まらない箇所も多いかと思います。

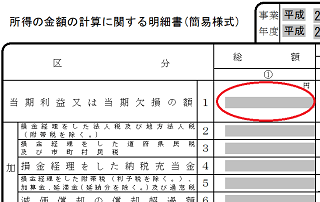

特に最初の「当期利益又は当期欠損の額」の箇所は税引き後の当期純利益のため、納税額を計算している段階では金額が不明なため記入のしようがありません。

一般的な会計ソフトなどで一番最後に来る箇所が、この別表四では一番最初に来ているために混乱してしまうかと思います。そのため、最終的には修正する必要があるものの、とりあえずでも最初の「当期利益又は当期欠損の額」の箇所に会計ソフトの「税引前の当期純利益」を一時的に記入しておきます。

そこから加算・減算する項目をそれぞれ記入しますが、上記の「法人事業税+地方法人特別税」はここで減算処理をするとよいでしょう。「納税充当金から支出した事業税等の金額」の箇所になります。

そのほか、当てはまる項目があれば、減算・加算をして調整します。

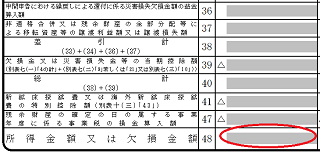

すると法人税の課税対象となる最後の「所得金額又は欠損金額」が確定します。

上で一時的に記入した当期利益の箇所は後で修正する必要がありますが、この所得金額の箇所はこの時点で確定しますので後から修正する必要はありません。

この確定した所得金額を元に、別表1(1)と次葉で法人税額を確定させます。

そして法人税額が判明すれば、連鎖的に地方法人税や法人住民税、市民税なども判明しますので、未払い法人税の金額が判明します。これで納税額が分かるため、「税引き前」の当期純利益から差し引けば、最終的な当期利益も確定することができます。

あとは加算の箇所の「損金経理をした納税充当金」の欄を埋め、一時的に記入していた別表四の「当期利益又は当期欠損の額」の欄を修正して完成させればよいでしょう。

①「税引前当期純利益」-「事業税等」±「その他」で「所得金額」を割り出す

②「所得金額」から「法人税額」を割り出す

③「法人税額」から「法人住民税など」を割り出す

④「未払い法人税等の総額」から「当期純利益」を割り出す

法人税などの税金は会計上では損金経理をしていても損金には参入されないため、「損金経理をした納税充当金」の箇所で加算しておくとよいでしょう。

似たようなものに「損金経理をした法人税及び地方法人税」などがあり、こちらも記載すると上記の「納税充当金」と重複してしまう気もしますが、こちらは別表五(二)の「仮払経理による納付」と「損金経理による納付」の合計額を記載することになります。

ポイントは損金に算入できる事業税等の扱いになりますが、算入時期が翌年度で他の税金とは扱いが違うため注意しましょう。

この法人税の申告をするにあたり、県や市の法人住民税などの計算も必要になりますので、地方税のeLTAXと同時進行で作成していくことをおすすめします。

→ 法人住民税や事業税はeLTAXから申告

※上記の手順はかなりアバウトなものです。当サイト運営者はこうやりましたという手順をご紹介しておりますので詳細は税理士さんにご確認ください。

税額の端数処理の仕方

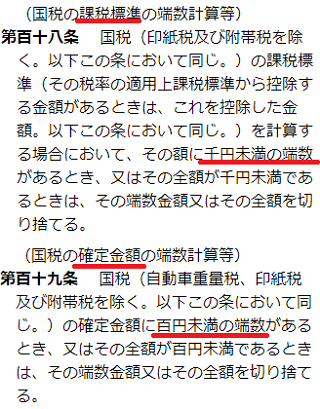

端数処理の仕方などの具体的な計算方法については、「法人税申告書・地方法人税申告書の記載の手引」がありますので、国税庁の法人税関係の手引きを参考にされることをおすすめします。

基本的に、税額を計算する際の課税所得は「1,000円単位」で切り捨て、実際に納税する確定金額については「100円単位」で端数は切り捨てします。

例えば、所得が123,456円であれば、800万円以下でそのまま15%をかけるのではなく、1,000円単位を切り捨てて123,000としてから15%をかけて計算します。出てきた納税額の18,450円については1,000円単位ではなく、100円単位で切り捨てて18,400円とします。

つまり、税金は100円単位で納付することになりますが、e-Taxソフトを使えば自動で計算されるため、このあたりは特に問題ないかと思います。