赤字決算で欠損金を繰り越すメリット

零細一人会社の場合、自分の役員報酬を引き下げれば会社の利益が増えて黒字になり、逆に引き上げれば人件費が増えて赤字になります。

そのため、黒字決算でも赤字決算でも自由に決めることができますが、赤字の欠損金は10年間繰り越すことができるため、業績がよくなった際に備えてコツコツと累積赤字を積み立てていくのもひとつの方法かと思います。

仮に役員報酬を月5万円(年間60万円)などと低く設定した場合、給与所得控除の65万円分や基礎控除の38万円分などは使い切ることができませんが、この控除しきれなかった分を翌年に繰り越すことはできません。その一方で会社の欠損金なら10年間繰り越すことができるため、たとえ会社が赤字になっても役員報酬を高く設定することで節税につながる可能性があります。

また赤字決算の場合は法人住民税の部分のみで7万円となるため、法人税の計算が大幅に簡略化されるメリットもあります。

赤字を10年間繰り越せる「欠損金の繰越控除制度」とは?

青色申告の法人には「欠損金の繰越控除制度」があり、赤字を「10年間」繰り越すことができます。また、個人事業主の場合でも青色申告なら赤字を「3年間」繰り越すことができます。

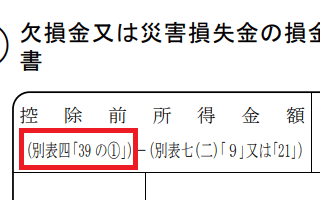

この繰り越した欠損金を利益が出た年度に所得から控除する場合、法人の場合は控除できる金額を別表七(一)で計算することになります。

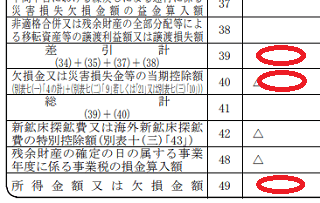

その際、別表四「39 の①」の所得金額から差し引きされることになります。

この別表四「39 の①」については、加算・減算した後の箇所になるため、単純に税引前の当期純利益の意味ではありませんが、法人税を計算する前の段階で所得から控除することができます。

もし毎年の累積赤字で控除できる欠損金が多く積みあがっていれば、たとえ大幅な増益となって利益が出た場合でも「40の①」の箇所で差し引きされ、最終的な「49の①」の所得金額がゼロとなり、法人税もゼロとなるため、法人住民税の7万円のみでよい計算になります。

もちろん、いずれ会社の業績が黒字になることが前提のため、結局は万年赤字で解散してしまった場合には繰り越した欠損金を控除できずに終わり、役員報酬を高めに設定していた税金分が払い損になります。そのため、総合的にシミュレーションをして検討されてみるとよいでしょう。

メガバンクや大企業では、長年この「欠損金の繰越控除制度」を利用して法人税を払っていなかったとニュースでやっていましたが、この制度は有効に活用すべきと思います。

年間100万円分の欠損金を作るための納税コスト

一人会社の場合、利益がトントンの状態から年間100万円分の赤字(欠損金)の繰越控除を作るには、役員報酬を100万円分引き上げればよい計算にはなりますが、この役員報酬引き上げに伴う社会保険料の会社負担15%の増加分なども考えると実際には100万円以上の繰越控除額になるかと思います。

例えば、所得税と住民税の9万円分の税金負担で会社の欠損金を100万円分以上をもらえるのならメリットがあるように思えますが、社会保険料や会社負担分、法人税の分も総合的に考える必要があります。

こちらは当サイト運営者が試算した概算のため、正確な金額ではありませんが、役員報酬に対する社会保険の負担割合を約30%として、社長個人(15%)と会社負担(15%)の折半することで計算しています。

| 役員報酬(年収) | 給与所得控除 | 所得金額 | 社会保険 | 基礎控除 | 課税所得 | 所得税 | 住民税 | 差額 | 会社負担 |

|---|---|---|---|---|---|---|---|---|---|

| 300万円 | 108万円 | 192万円 | 45万円 | 38万円 | 109万円 | 約5万円 | 約11万円 | - | 45万円 |

| 400万円 | 134万円 | 266万円 | 60万円 | 38万円 | 168万円 | 約8万円 | 約17万円 | +9万円 | 60万円 |

| 500万円 | 154万円 | 346万円 | 75万円 | 38万円 | 233万円 | 約14万円 | 約23万円 | +12万円 | 75万円 |

| 600万円 | 174万円 | 426万円 | 90万円 | 38万円 | 298万円 | 約20万円 | 約30万円 | +13万円 | 90万円 |

| 700万円 | 190万円 | 510万円 | 105万円 | 38万円 | 367万円 | 約30万円 | 約37万円 | +17万円 | 105万円 |

例えば、役員報酬が600万円の状態で会社が100万円の赤字だった場合、役員報酬を600万円から500万円に引き下げて人件費を減らすことで100万円の赤字を解消することができますが、実際には社会保険の会社負担分も15万円減少するため、多少は黒字になるはずです。

一方、役員報酬を引き下げずに600万円のままにした場合、翌年度も100万円の赤字になって欠損金の積み立て額を増やすことができます。

両方を比べてみると、所得税と住民税の部分でその差額は13万円程度ですが、社会保険分の約30%を含めると43万円程度の負担になるかもしれません。この社会保険料分を入れるか入れないかで違いが出てきますが、法人税で払えばそのまま出ていくお金になるのに対し、役員報酬の社会保険で払う場合は将来の厚生年金額が増えるメリットがあります。

黒字決算にするか赤字決算にするかは社長さんの考え方次第になるかと思いますが、当サイト運営者は役員報酬をそのまま高いままにしておき、会社の方は赤字決算にして欠損金を積み立てた方がメリットが多いのではないかと感じています。

現在のところ、中小法人の実効税率は所得400万円以下で約21%、400万円~800万円以下で約23%、800万円を超える場合には約33%と言われていますので、法人の所得で800万円を超えてしまう時に備えて、コツコツと赤字を積み立てていくとよいかもしれません。