役員報酬の増額・減額変更の手続き

役員報酬の減額手続きについて税理士の先生にきいたところ、税務署への報告は必要なく、社会保険関連で年金事務所へ連絡すればよいとのことでした。

ただし、役員報酬を減額しても社会保険料はすぐには安くなりません。

3ヶ月分の役員報酬を実際に支給した後に年金事務所に報告し、その後に標準報酬月額が改定されて納める社会保険料が下がるため、しばらくは高いままになります。これでは損した気分にはなりますが、逆に増額した場合は改定されるまで保険料が安いままで済むことになります。

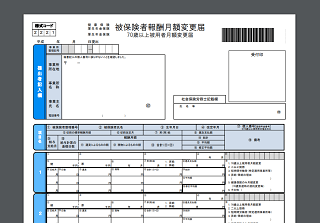

年金事務所への月額変更届の提出方法

毎年7月に届出をする「定時決定」に対し、役員報酬の増額や減額の手続きは「随時改定」といわれるものですが、役員報酬は定期同額給与のため、改定時期は事業開始年度から3ヶ月以内などの条件があります。

また、固定賃金の変動であることや従前の標準報酬月額との間に3か月連続で「2等級」以上の差があることなどの条件もあります。基本的に1等級の場合は届け出をしなくてはよいものの、等級の上限や下限にわたる変更については報酬額が大きく変動しても1等級しか変わらないため、そのような場合も随時改定の対象となっています。

この随時改定の手続きについては、年金事務所へ月額変更の届け出を「こちらのページのPDF」に書いて送付するだけです。

この「給与支給月」の箇所については、給与の対象となった計算月で3カ月分ではなく、実際に給与の支払いを行った月で3カ月分を記入します。そのため、実際に増額や減額の変更した役員報酬を3カ月分支払った後に提出するとよいでしょう。

この支給月の「日数」については、例えば、8月分の役員報酬を月末締めで翌9月15日に給与を支払った場合、支給月は9月となりますが、これは8月分の給与のため日数は31日ということになります。

「生年月日」などの記号の書き方については、記入例の方のPDFではなく、様式のPDFの2ページ目あたりに記載例があります。昭和なら「5」、平成なら「7」などの記号の後、仮に昭和63年5月3日の場合は「630503」などと記入し、ハイフンを入れて「5-630503」のように記入します。

また、「従前改定月」については、当サイト運営者は以前の決定通知書の適用年月の箇所を記入しており、これまで特に何も言われたことはないですが、これで正しいのかどうかについては未確認です。

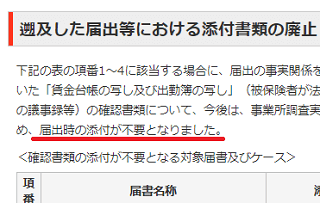

ちなみに、以前までは議事録や賃金台帳などの書類の添付も必要でしたが、現在では添付が不要となっており、議事録などは事業所調査実施時に確認するとのことです。

そのため、上記の月額変更届のみを提出しておくとよいでしょう。

役員報酬の減額後、実際に社会保険料が安くなるまでの期間

気を付けたいのは「支払いベース」で3ヶ月分を払ったあと、最後の3か月目の翌月(※4カ月目)に改定となるため、月末締め翌月払いの場合は注意が必要です。

例えば、当サイト運営者の場合、役員報酬は月末締めの翌15日払いですが、7月末決算のあと、8月の役員総会で役員報酬の改定を決定し、9月分の報酬(翌10月15日支給分)から減額することにしました。

そのため、9月分(翌10月15日支給)と10月分(翌11月15日支給)、そして3カ月目で11月分(翌12月15日支給)を11月末に計上したあと、12月はじめの時点で申請したのですが、電話がかかってきて訂正してくれと言われてしまいました。

これは給与の支払い日ベースで計算するため、会社の人件費として計上した「9~11月」で3ヶ月とカウントするのではなく、実際に支給した月の「10月~12月」で3ヶ月とカウントするようです。そのため、月額変更届にも実際に支給した月で記入する必要があります。

この「10月~12月」の3か月分の給与支給で変更の対象となれば、次の1月から新しい標準報酬月額が適用されます。そのため、実際に納める社会保険料が安くなる月は翌年の1月分(翌2月末までに支払う保険料分)からになりました。

つまり、9月分報酬(10月15日払い)から減額し、標準報酬月額が改定されたのが翌年の1月分になり、そして一般的には当月分の保険料を翌月末までに納付することになるため、実際に保険料の支払いが安くなったのが翌2月(1月給与分の社会保険料)でした。

9月分から給与を減額したのに、実際に社会保険料が安くなったのは翌年2月の納付分からですので、かなり時間がかかるものと思われます。

会社によっては「翌月徴収、翌月納付」、「当月徴収、翌月納付」などの違いがあるかと思いますので、これとは違うケースもあるかもしれませんが、当サイト運営者の場合は上記のような形になりました。

ちなみに、上記の場合は7月末決算で9月分の報酬(翌10月15日支給分)から減額しましたが、役員総会や株主総会をはやめにすれば、7月末決算で期首の8月分(翌9月15日支給分)から減額することもできます。

「期首の初めの月から改定できるのか?」については、こちらのページをご参照ください。

→ 役員報酬は定期同額給与がポイント

改定時期は事業年度の開始の日から3ヶ月以内ですが、改定決議をしたあと、最初の役員報酬の支給日から変更できるため、はやめに総会を開いて決議をすれば、期首の初めの月から減額することもできます。

役員報酬の減額以外で業績不振に対応するには?

個人会社で業績が悪化した場合、役員報酬を減額して対応することになるかと思いますが、減額した後に急に業績が回復してきた場合、会社の利益が増える分、法人税の負担が大きくなってしまうかと思います。

かといって減額せずに対応して業績が回復しなかった場合、社会保険料を高い水準のままで納めることになってしまうため判断が難しいところです。

当サイト運営者の個人的な印象では、役員報酬を減額すると会社にお金が残ってしまう傾向にあり、このお金を会社から引き出すには翌年度に役員報酬を増額して対応する必要が出てきてしまうため、月額変更届などの手続きで非常に面倒くさいと感じています。

そのため、どちらかというと役員報酬は高いままに固定しておき、会社よりも社長個人の手元にお金を多く残しておいた方がよい気がいたします。会社の資金が不足してきた際には、社長個人が会社に貸付けるなどして対応した方が手間がかからないはずです。

もし社長個人で手持ちのお金が少ない場合でも、高いままに設定した役員報酬のなかから一定額を会社に貸付けておけば、社会保険料は高いままで変更はありませんが、実質的に減額したのと同じことになるはずです。

例えば、支給された100万の役員報酬のうち、50万円をそのまま会社に貸し付ければ、実質的に役員報酬が半額になると思います。仮に役員の人件費が多くかかって赤字になったとしても、青色法人の場合は欠損金を繰り越すことができるため、業績が回復してきても損をすることにはならないかと思われます。