源泉所得税と住民税の納期の特例

従業員の所得税や住民税は、会社が従業員の給与から天引きで徴収して代理で納付します。

これは「所得税の源泉徴収」や「住民税の特別徴収」と呼ばれるものですが、代理で徴収した従業員からの預かり金は、原則として「翌月10日」までに毎月納める必要があります。

けれども、従業員の少ない会社の場合は毎月ではなく、「年2回」でまとめて納付する「納期の特例制度」を利用することができます。この納期の特例を利用する場合、所得税と住民税で納付時期が1カ月ずれてはいますが、おおむね同じ時期に納めることになります。

そのため、6月頃と年末にはまとまった金額が必要になるので注意しましょう。

■6月~7月頃

6月10日:住民税(半年分)

7月10日:源泉所得税(半年分)

■年末~年始

12月10日:住民税(半年分)

1月20日:源泉所得税(半年分)

この納期の特例を利用しても、単にまとめて納付できるだけで納付金額については変わりません。

納期の特例の納付時期

納期の特例には「源泉所得税」と「住民税」がありますが、源泉所得税については「1月~12月」の12回分を「7月と翌年1月」の年2回でまとめて納付します。

■「所得税及び復興特別所得税」の納期の特例(年2回)

1月~6月分まで → 7月10日まで

7月~12月分まで → 翌年1月20日まで

(※給与の支給人員が常時10人未満の場合)

また、住民税については6月からの納付開始になりますが、「6月~翌年5月」の12回分を「12月と翌年6月」の年2回でまとめて納付します。

■「住民税」の納期の特例(年2回)

6月~11月分まで → 12月10日まで

12月~翌年5月分まで → 翌年6月10日まで

(※従業員数が常時10人未満の場合)

この納期の特例を利用するには、どちらも常時10人未満であることが条件となっています。また、それぞれ「税務署」と「自治体」に申請書を提出して承認してもらう必要があります。

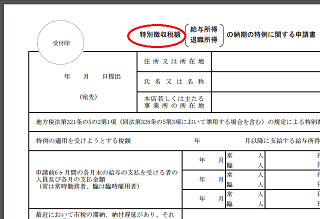

「源泉所得税の納期の特例」の承認に関する申請書

「給与の支給人員が常時10人未満」の場合は源泉所得税の特例制度を利用することができます。以下の国税庁のページに「源泉所得税の納期の特例の承認に関する申請書」のPDFがありますので、そちらに記載して所轄の税務署に提出するとよいでしょう。

参照:)

源泉所得税の納期の特例の承認に関する申請|源泉所得税関係|国税庁

このPDFを紙にプリントアウトして記載して税務署へ郵送するだけです。

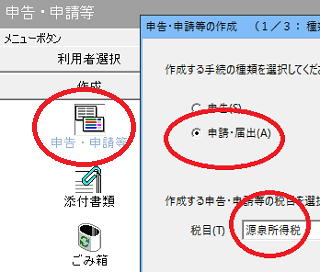

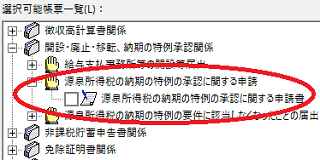

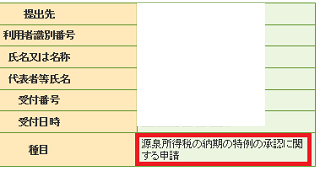

■e-Taxでも申請可

ちなみに、当サイト運営者はe-Taxのソフト版で申請しました。

関連する項目をインストールしたのち「申請・届出」の「源泉所得税」の箇所を選択すれば、「源泉所得税の納期の特例の承認に関する申請書」があります。

この申請書を作成してe-Taxで送信するのもよいでしょう。

きちんと送信されていれば、メッセージボックスにメールが到着するはずです。

ただし、こちらのe-Taxはソフトのインストール等で何かと面倒なため、上記の国税庁のホームページにある申請書を紙でプリントアウトして郵送で提出した方が簡単かと思います。

住民税の「特別徴収税額の納期の特例」に関する申請書

従業員の住民税についても、特別徴収にて会社が代理で徴収することが義務付けられています。最近はこの特別徴収が徹底されてきており、普通徴収で済ませている事業所には自治体から連絡がきているはずです。

まだ特別徴収に切り替えていない場合、まずは「特別徴収への切替依頼書」を提出することをおすすめします。この切替依頼書は各自治体のホームページ等にPDFで用意されているケースが多いです。

この住民税の特別徴収についても、源泉所得税と同様、給与からの天引きで翌月10日までに納める必要がありますが、「従業員数が常時10人未満」である場合には年2回で納める納期の特例を受けることができます。

ネットで「〇〇市 納期の特例」などと検索すれば、お住まいの自治体のホームページがヒットするはずですが、PDFなどで「特別徴収税額の納期の特例に関する申請書」が用意されているはずです。

自治体のホームページに送付先なども記載されているはずですので、この申請書に記載して送付しておけばよいでしょう。

当サイト運営者の場合、5月半ばに提出しても6月分から対応してくれましたが、自治体によっては4月半ばまでに提出しないと年度の途中からは対応してくれないケースもあるようです。納付書については新しいものは送られてこないため、11月分と5月分を切り取り「納期限」の余白に「納特」と書いて使用するようにと書いてありました。

ちなみに、すべての自治体で対応しているのかは不明ですが、当サイト運営者が住んでいる自治体ではeLTAXからの申請にも対応していましたので、そちらから申請するのもよいかと思います。

納期の特例制度のデメリット

この納期の特例を利用すれば、毎月の納付ではなく、年2回にまとめて済ませることができるため、納付の手間を省くことができます。金額が大きい社会保険料は毎月の納付にはなりますが、源泉所得税と住民税だけでも納付の手間が軽減されればかなり楽になるはずです。

一方で、年2回にまとめて納付することになるため、納付金額が大きくなりがちです。また、所得税と住民税の納期は上記のように1カ月ずれてはいますが、ほぼ同じ時期に納めることになるため、この時期には資金繰りが悪化してしまうかもしれません。

本来であれば、従業員からの預かり金として手を付けてはいけない大切なお金ではありますが、法人口座に残高があれば、役員貸付金などの形で使い込んでしまうこともあるかと思います。使い込んでしまいますと、従業員からの預かり金を納めるべき時期に払えない事態になってしまう可能性もあります。

社長の一存でいくらでも会社から借入金としてお金を引き出せてしまう場合、あえて納期の特例は利用せず、従業員からの預かり金をその都度、毎月納付していった方が確実かもしれません。

【追記:】

こちらは未確認情報ですが、「源泉所得税の納期の特例」を受けている状態でも、毎月払いで納めることができるようです。7月10日と12月10日はあくまで納付の期限であり、毎月納付したり、あるいは余裕のある時に数か月分を納めたりする分には問題ないとのことです。

一方、住民税の納期の特例については、特例を受けると5月分と11月分以外の納付書は打ち消し線が引かれた状態で送付されてくるため、毎月納付ができるのかは不明です。お住まいの自治体に確認することをおすすめします。

eLTAXでの住民税・特別徴収税額の納付方法

所得税の納期の特例については、以前から「e-Taxのウェブ版」等にて納付することができました。

また、令和元年からは個人住民税の特別徴収の納付についても「eLTAX」からできるようになりましたので、インターネットバンキングのPay-easy等で納付するのが便利です。

このPay-easyで納付する際、社会保険料の納付と同じように納付番号などが必要になりますが、まずはそれらの番号をeLTAXで発行してもらうことになります。当サイト運営者の場合、納付番号については即時に発行されましたが、初めての場合は使い方を調べるのに多少の時間がかかるかもしれません。

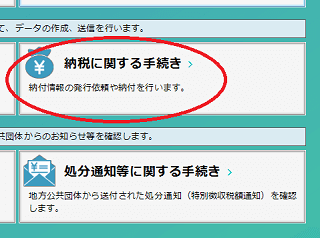

まずは、eLTAX管理画面の「納税に関する手続き」から納付情報を発行してもらいます。

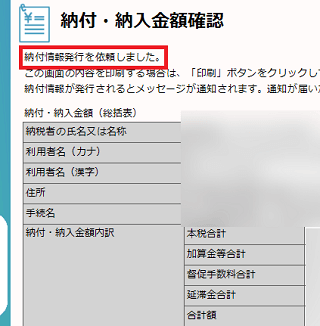

「個人住民税(特徴)」の箇所がありますので、そちらで納期の特例の6カ月分を計算し、明細の追加などで納付金額を手動で入力して納付番号の発行を依頼します。紙の振込用紙があれば、そちらを参考に住所や番号などが同じになっているのを確認されるとよいでしょう。

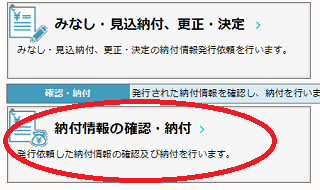

するとメッセージでも通知が来るかと思いますが、「納付情報の確認・納付」の箇所にて、納付番号などが通知されているはずです。申請したあとすぐに番号が発行されるかと思います。

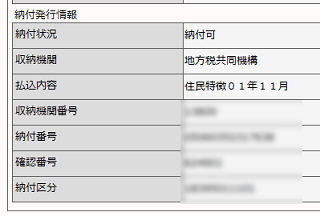

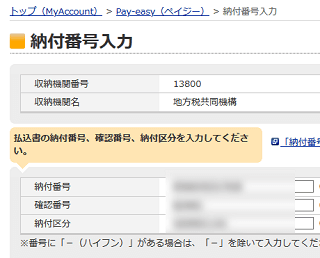

あとは通知された納付番号を利用して、お使いの銀行のインターネットバンキングからPay-easyで納付することになります。

この番号の通りにインターネットバンキングにて入力すると金額が表示されますので、そのまま残高から引き落として納付が完了します。ちなみに、収納機関は「地方税共同機構」となっていました。

初回は時間がかかるかもしれませんが、慣れると5分程度で納付できると思います。銀行に行って納付するよりもはやくすむため、インターネットバンキングから納付することをおすすめします。