2020年以降の給与所得控除は10万円減額

働き方改革により、フリーランスなどの個人事業主が多くなってきているなか、2020年からは給与所得者のみに適用される給与所得控除が10万円減額されることになりました。

その一方で、基礎控除が38万円から10万円増額となって48万円となります。そのため、給与所得者はプラマイゼロで変わりはないですが、大半の個人事業主は基礎控除が10万円増えることにより、実質的には減税となります。

■2020年以降の所得税

給与所得者:給与所得控除「-10万円」、基礎控除「+10万円」→ プラマイゼロで変化なし

個人事業主:給与所得控除「なし」、基礎控除「+10万円」→ 控除額が10万円増で減税

つまり、給与所得控除から基礎控除へ10万円の振替がされることになります。

「2020年分」以降から適用されますが、2020年3月頃に行う確定申告については2019年分になるため、年度の違いに注意しましょう。

実際の給与所得控除の額は以下のようになります。

■年収による給与所得控除の金額(令和2年分以降)

180万円以下 → 年収×40%(※55万円に満たない場合は55万円)

180万円超~360万円以下 → 年収×30%+8万円

360万円超~660万円以下 → 年収×20%+44万円

660万円超~850万円以下 → 年収×10%+110万円

850万円超 → 上限195万円

【参考:国税庁HP No.1410 給与所得控除】

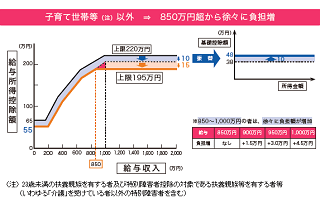

また、これまでの給与所得控除の上限は年収1,000万円超で220万円でしたが、この上限も引き下げられ、年収850万円から上限が195万円となります。

【参考:財務省のホームページより】

また、基礎控除額にも所得による上限があり、合計所得金額2,400万円超から控除額が減少し、2,500万円超でゼロになりますが、この所得レベルに該当する人はあまりいないものと思います。

法人成りで給与所得控除をもらうメリット

当サイト運営者が法人成りで会社員になった一番の理由は、この給与所得控除があったためですが、社会保険料の負担は増えたものの、所得税や住民税の負担は大幅な減額となりました。

単に会社員になるだけで納税額があっけなく減少したため、以前からおかしな制度だなという印象を持ってはいましたが、納税の負担がかなり軽くなったので何ら不満はなく、あまり深く考えたことはありませんでした。ただ、今回このような是正がされたことを考えると、やはり給与所得控除のメリットは大きかったのだなと感じています。

例えば、仮に年収850万円のフリーランスの個人事業主の場合、ライターのような仕事での経費率は1割未満のケースもざらですが、上記の表での給与所得控除は「年収×10%+110万円」で195万円になるため、単に会社員になるだけで無条件で控除額を増やすことができてしまいます。

経費率1割の「85万円」と給与所得控除「195万円」では110万円の違いがありますし、この給与所得控除の場合は実費で出費したかどうかは関係なく、領収書すら必要がありません。そのため、今回10万円の減額になったとしても、まだまだ給与所得控除の方に分があると感じています。

経費率の低いフリーランスの個人事業主の場合、給与所得控除をもらうで節税になるケースもあるため、法人成りも検討されてみるとよいでしょう。