高額療養費制度の払い戻し金をチェック

通院や入院で高額な医療費がかかる場合、健康保険には「自己負担限度額」があるため、一定以上の費用はかからない仕組みになっています。そのため、一旦は病院の窓口で医療費を払ったとしても、限度額を超えた分については払い戻しを受けることができます。

これを高額療養費制度といいます。

例えば、手術で入院をした月で総額300万円の医療費がかかる場合、健康保険の3割負担の場合ですと90万円の費用がかかる計算になってしまいます。

けれども、健康保険には自己負担限度額があるため、協会けんぽの場合ですと一般的なサラリーマンの場合では約10万円程度の負担で済むことになります。そのため、一旦は窓口で90万円を払ったとしても、自己負担限度額を超えた分の80万円は請求することで払い戻しを受けることができます。

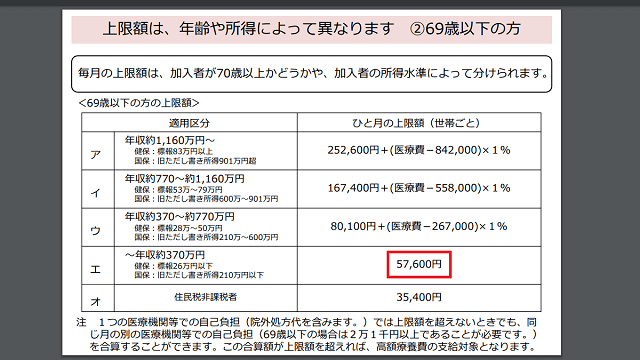

自己負担限度額は年齢や所得によって異なる

この高額療養費制度は、保険診療の医療費が対象となるため、自由診療の部分や入院中の食事代の自己負担分などには適用されません。また、自己負担限度額は70歳以上かどうかや所得によって違いがあり、現役世代で高収入な方の負担はやや高めになります。

自分の自己負担限度額がいくらになるのかについては、患者の所得状況を把握しない限り、病院の窓口では答えようがないため、まずは役所で自分の所得を確認した上で、加入している健康保険のホームページなどで調べてみることをおすすめします。

健康保険組合のなかには、独自の付加給付でさらに低めに設定されていることもありますが、各医療保険では共通の自己負担限度額が設定されています。

厚生労働省の資料によると、例えば、69歳以下の方で年収約360万円までは月額57,600円となっていますが、一般的なサラリーマンの年収約370~約770万円の場合は80,100円+~となっています。

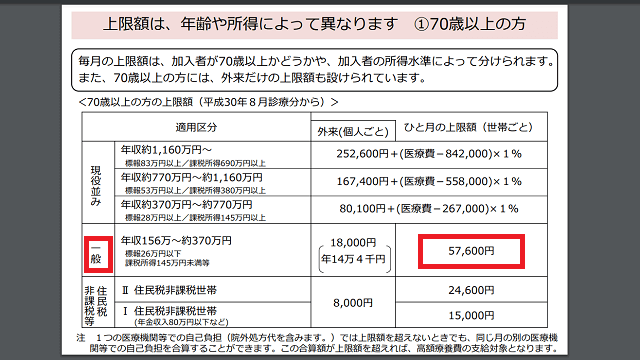

70歳以上の場合でもそう大した違いはありませんが、高齢者の場合は入院だけでなく、通院の外来でかかった保険診療の場合でも上限額が設けられている点で違いがあります。

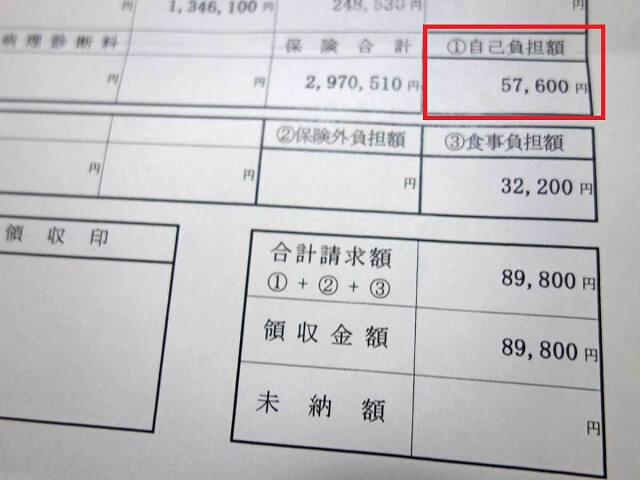

例えば、こちらは当サイト運営者の母親の医療費になりますが、保険診療の合計で約300万円の医療費がかかり、後期高齢者で1割負担のため、本来なら30万円の自己負担がかかる計算になります。

けれども、自己負担の限度額が57,600円に設定されているため、食事代などと合わせても約9万円の負担で済む形になりました。ただし、一般的には、限度額適用認定証を提出しないと、一旦は窓口で30万円を支払い、後ほど払い戻しの申請をすることになるため、自動的に自己負担限度額が適用されるわけではありませんので注意しましょう。

限度額適用認定証の提示で窓口負担を軽減

実際に病院の窓口で医療費を支払う際についてですが、一般的なサラリーマンの場合、一旦は3割負担分を支払い、その金額が自己負担限度額を超えた場合には、加入している健康保険に「高額療養費」の支給申請をして払い戻しを受ける流れになります。

例えば、保険診療で100万円の手術入院だった場合、自己負担限度額が10万円だったとしても、一旦は窓口で3割負担の30万円を払い、後ほど申請して20万円の払い戻しを受ける形になります。

けれども、この払い戻しを受ける際は審査に3ヶ月程度はかかりますし、一時的とはいえ、入院などの場合には医療費負担が非常に高額になる懸念があります。

そのような場合は「限度額適用認定証」を発行してもらい、病院の窓口に提示することで自己負担限度額までの支払いで済ませることができます。

この限度額適用認定証については、高齢者の場合は保険証のみの提示で自動的に適用されるケースもあり、必ずしも必要なわけではありませんが、いずれにしましても限度額適用認定証を取得しておいた方が安心といえます。

100万円程度の医療費なら3割負担でも30万円程度ですが、これが300万円の手術となると、一時的にとはいえ、90万円程度の高額な負担となってしまう可能性があります。入院などで高額な医療費がかかると予想される場合、あらかじめ限度額適用認定証を病院に提示しておくようにしましょう。

高額療養費支給申請を提出して払い戻しを申請

この高額療養費制度は、ひとつの病院のみで受診している場合は1ヶ月間の医療費の総額が分かるため、その病院で対応してもらえるはずです。

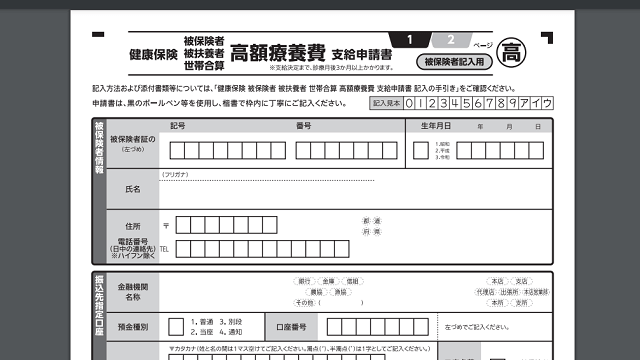

けれども、同じ月に違う病院で複数の医療費がかかった場合、他の病院でいくらの医療費がかかったのかについてはそれぞれの病院でしか分かりません。そのため、複数の病院で合計して高額な医療費がかかった場合については、以下のような高額療養費支給申請を提出して、自己負担限度額を超えた分を払い戻してもらう形になります。

こちらは協会けんぽの申請書になりますが、加入している健康保険のホームページで調べてみることをおすすめします。

この高額療養費の申請については、健康保険側から申請するように通知されることもあれば、されないこともあるため、自分で確認して忘れずに申告することをおすすめします。

そのほか、自己負担限度額を超える月が年間に3ヶ月以上あった場合、4か月目からはさらに限度額が軽減されます。これは「多数該当」という仕組みになりますが、年齢によっては通院は考慮しないなどの違いがありますが、毎月のように高額な治療費がかかる場合にはチェックしておくことをおすすめします。加えて、世帯で合算できることもあります。

また、税務署へ医療費控除を申請して税金を還付してもらう場合、加入している健康保険から払い戻しを受けた医療費ついては差し引く必要があるため、確定申告の際には注意するようにしましょう。

自己負担限度額は「月初めから月末まで」の毎月の上限額

この自己負担限度額は、それぞれの月ごとに、月初めの1日から月末までの毎月の上限額となるため、月をまたいで翌月になるとまたリセットされます。

一般的なサラリーマンの3割負担で逆算しますと、30万円程度の保険診療でも9万円となり、限度額の約8万円に達しますが、仮に倍の60万円の医療費だったとしても限度額は約8万3千円程度でそう大した違いはありません。

けれども、月をまたいで30万円、30万円の保険診療で60万円だった場合、それぞれの月で限度額の約8万円がかかるため、合計で約16万円の自己負担となってしまいます。

例えば、月末の1月28日に入院し、検査や画像診断などで1月分は30万円程度の保険診療がかかり、翌月の2月3日に手術して2月8日に退院し、2月分は30万円かかったとします。この場合、1月分の限度額が約8万円、2月分の限度額が約8万円で合計16万円程度がかかる計算になります。

一方、2月1日に入院して2月5日に手術し、2月10日に退院した場合、2月分の限度額の約8万円のみで済むことになります。

そのため、現在の高額療養費制度では、経済的な理由で翌月まで入院を先延ばししてしまい、治療が遅れてしまう可能性があるため、これは入院した日から31日間の1か月間に変更すべきではないかと感じています。

いずれにしましても、制度上はそうなっているため、もし入院や通院の調整が可能であれば、その月のうちに済ませてしまった方が効率的かもしれません。