合同会社の解散と精算方法

先日、10年以上運営してきた合同会社を精算しましたので、このページでは合同会社の解散と精算を自分でする方法についてご紹介します。

会社をたたむ際、「解散」と「精算」の2段階で会社を消滅させることになりますが、解散自体はそれほど難しくはないものの、その後の精算作業はそれなりに手間がかかるかもしれません。

会社の解散と精算にかかる費用

会社をたたむ費用については、当サイト運営者の場合は合計で11万円程度でした。

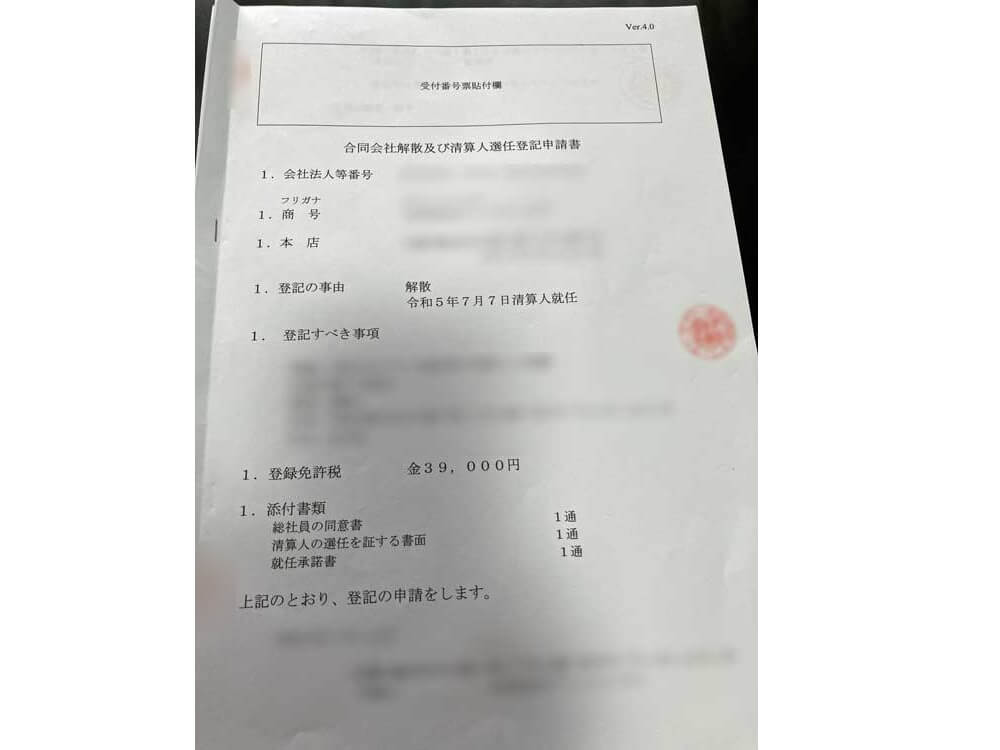

- 解散の登記費用:39,000円

- 精算結了の登記費用:2,000円

- いつもの法人税:約70,000円(※法人住民税は月割り処理)

主な費用としては、法務局へ払う解散登記の登録免許税で39,000円、その後の法人確定申告でいつもの法人住民税の約70,000円程度を払ったのち、最終的に精算が完了した際に精算結了の登録免許税で2,000円かかりました。いつもの法人住民税を除けば、会社をたたむ際の費用としては、上記の法務局に払う解散と精算の登録免許税で41,000円になるかもしれません。

税務署に払う法人税については通常通りですが、解散確定申告と精算確定申告の扱いになり、自治体に払う法人住民税については月割り処理になります。そのため、事業年度の半ばで解散すれば、月割りで半額程度ですむかもしれません。

また、法人で利益がでていれば、その部分にかかる法人税もかかるため、会社によってまちまちです。特に、精算の際に社長個人からの借入金を免除した場合、法人側では債務免除益で利益がでてしまうため、繰越欠損金が乏しい場合には高額な税金がかかってしまうかもしれません。

解散日から精算結了までの期間

かかった時間については、官報に載せる解散公告の期間が2ヶ月を下回ることはできないため、最低でも解散した日の翌日から2ヶ月間は必ずかかります。

第六百六十条 清算持分会社(合同会社に限る。以下この項及び次条において同じ。)は、第六百四十四条各号に掲げる場合に該当することとなった後、遅滞なく、当該清算持分会社の債権者に対し、一定の期間内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。ただし、当該期間は、二箇月を下ることができない。

※出典:会社法660条

例えば、解散日が7月7日だった場合、2か月後の9月7日あたりまでは解散公告の期間となるため、この期間の満了日の翌日まで精算結了の登記申請をすることができません。

この解散公告は、「会社を精算するので債権者は申し出てください」とお知らせするものですが、平等性を期すため、原則としてこの間は特定の債権者のみに返済をすることはできなくなります。

実際に官報に掲載したのかどうかまでは法務局では確認しないものの、2ヶ月間は待ってから精算結了登記の申請を必要があります。また、役所で登記が完了するまでに日数がかかるため、実際には2ヶ月半~3ヶ月程度はかかると見ておいた方がよいと思います。

当サイト運営者の場合でいいますと、第三者からの出資や借入金、あるいは外注先などは一切なく、一人会社で完結していたので、官報への解散公告は掲載しませんでした。お恥ずかしながら、それまで決算公告も掲載したことはありませんでしたが、これらは会社法で決まっていることです。法人である以上は自発的に掲載するようにしましょう。

加えて、株式会社の場合、精算期間中は「解散日の翌日から1年ごとに区切った事業年度」になりますが、合同会社の場合は「解散日の翌日から通常の事業年度末まで」となります。そのため、解散後の精算期間中に事業年度末が到来すると確定申告の回数が増えてしまいます。

例えば、決算日が7月末(7月31日)の合同会社の場合で、解散日が7月7日、残余財産確定の日が8月30日だった場合、7月8日~8月30日の精算事業年度中に決算日が入ってしまうため、合同会社の場合はそこで区切らなくてはなりません。

■株式会社の場合

2022年8月1日~2023年7月7日:解散確定申告の事業年度(11ヶ月+7日間)

2023年7月8日~2023年8月30日:精算事業年度(1ヶ月+23日間)

■合同会社の場合

2022年8月1日~2023年7月7日:解散確定申告の事業年度(11ヶ月+7日間)

2023年7月8日~2023年7月31日:精算事業年度(24日間)

2023年8月1日~2023年8月30日:精算事業年度(30日間)

均等割りについては、基本的には1ヶ月未満の日数は切り捨てですが、期間が1ヶ月に満たない場合は切り上げで1ヶ月となり、一方で事業税の場合は切り上げになるなど複雑です。上記の場合、株式会社(12ヶ月分)と合同会社(13ヶ月分)で1ヶ月分のズレが生じてしまいますが、実際には役所の判断次第になるかと思います。

当サイト運営者の場合はうっかり株式会社のパターンで申告してしまい、自治体から合同会社の場合は事業年度が違うから訂正してもいいかと連絡を受けました。合同会社の場合、事業年度末をはさむと何かと複雑になるため、できるだけ年度末さけて解散することをおすすめします。

ちなみに、小規模企業共済の解約金については、「法人が解散して、清算中の場合」でも受け取れるため、精算結了まで待つ必要はなく、解散登記が完了した段階で請求することができます。上記の場合ですと、登記が完了した7月18日です。そのため、解散登記(書類作成+登記完了までの期間)と共済金の請求(数週間)で、概ね、解散を決断してから2カ月程度で解約金を受け取れるはずです。

当サイト運営者は親の介護で睡眠時間がなく、頭が朦朧としている状態でうっかり任意解約してしまいましたが、実際に手続きを開始してみると解散登記自体はそれほど時間はかからなかったため、かなり損をしてしまう結果になりました。

解散登記だけならそれほど手間はかからないため、できるだけ退職扱いで解約することをおすすめします。

解散する前に債務免除益と繰越欠損金を確認

合同会社を解散する際、法務局での解散登記自体は簡単ですが、その後に精算する作業が必要になります。

解散登記 → 解散確定申告書 → 精算作業 → 精算確定申告書 → 精算結了登記

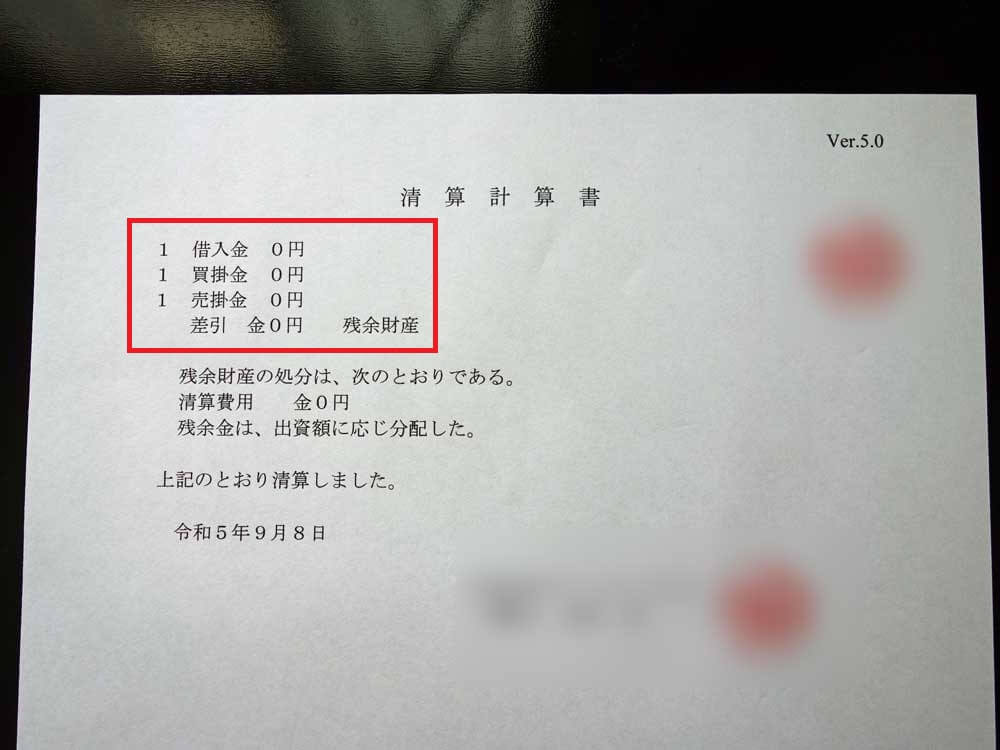

会社自体は解散日にてなくなる扱いにはなりますが、完全に消滅させるには精算結了登記までを完了させる必要があります。そして、この精算をする際には、会社の資産を売却し、2ヶ月間の解散公告をした上で負債も返済し、出資金も分配して最終的には資産も負債もゼロの空の状態にしないと精算が完了しません。

具体的には、以下のように「上記のとおり精算しました。」と記載して、会社には何もない状態にするのがゴールとなります。

もし負債をゼロにできず、債務超過で負債が残った状態のままの場合ですと、裁判所経由となってしまうため、見切り発車で最初の解散登記を先行してしまうと精算の段階で困ってしまう可能性があります。

そのため、まずは帳簿類を確認し、最終的に資産も負債もゼロの空の状態に持っていけるのかを確認した上で、解散手続きを始めることをおすすめします。

特に、会社側に社長個人からの借入金がある場合には注意が必要です。解散を検討する段階であれば、債務超過の場合も多いと思いますが、借入先は代表者個人であるケースが多いと思います。このような場合でも、債務は債務であるため、負債を解消しないと会社を消滅させることはできません。

その一方で、代表者が借入金を免除すると、会社の方では債務免除益が発生してしまいます。この利益を累積の繰越欠損金で相殺できれば、特に問題はありませんが、相殺しきれない免除益が発生する場合には、この利益にかかる法人税の負担が重くなります。このような場合には、期限切れ欠損金の損金算入などで対応できる可能性もあるため、税理士に相談されることをおすすめします。

このあたりを確認しないまま、解散登記の手続きだけを先行してしまいますと、精算する段階になってから不都合が生じてしまうかもしれません。

そのため、解散登記をする前に、まずは解散確定申告書と清算確定申告書を作成してシミュレーションを行い、最終的には会社を空の状態にして、清算結了登記まで持っていけるのかを確認した上で、最初の解散登記に踏み切るとよいでしょう。

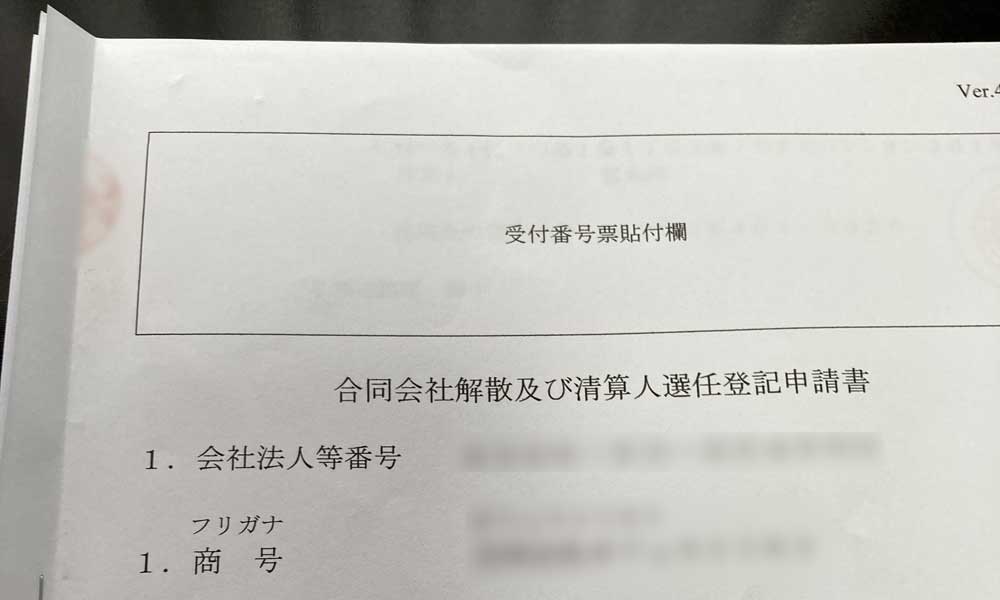

法務局への解散登記のやり方

法務局への解散登記については、代表社員の住所変更の「変更登記」や設立登記と似たような手続きだったため、それほど難易度は高くはありませんでした。

法務局のテンプレート(解散、清算結了)を使用し、記載例のPDFを参考にしつつ、社員総会で解散する旨の議事録などを添付して郵送するだけです。収入印紙については郵便局で買ってきました。

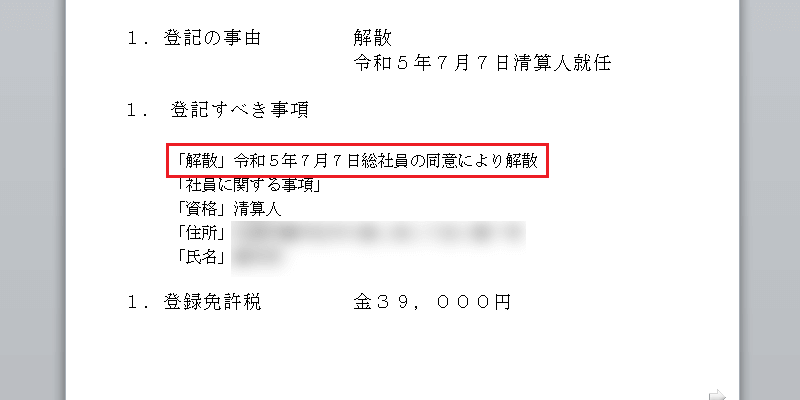

この解散登記で重要な点は、法人の「解散日」をいつにするのかという点です。この解散日の翌日以降、会社は精算に専念することになるため、通常の営業活動ができなくなるので注意しましょう。

この解散日は社員総会で決議して決めますが、上記テンプレートの「解散決定書」で決めた日付となります。また、この日付を登記すべき事項に記載しますが、上記テンプレートの記載例を参考にすることをおすすめします。

この「解散」のほか、「社員に関する事項」にて清算人も登記する必要があります。例外を除き、登記に空白スペースは使えないため、登記すべき事項の「氏名」の苗字と名前の間のスペースは必要ありません。

この解散日にて、会社は解散してなくなりますので、代表社員の役職もなくなり退社する扱いになります。その後、代表社員から清算人となり、法人の精算作業をしたのち、最終的には精算結了登記で会社が完全に消滅します。

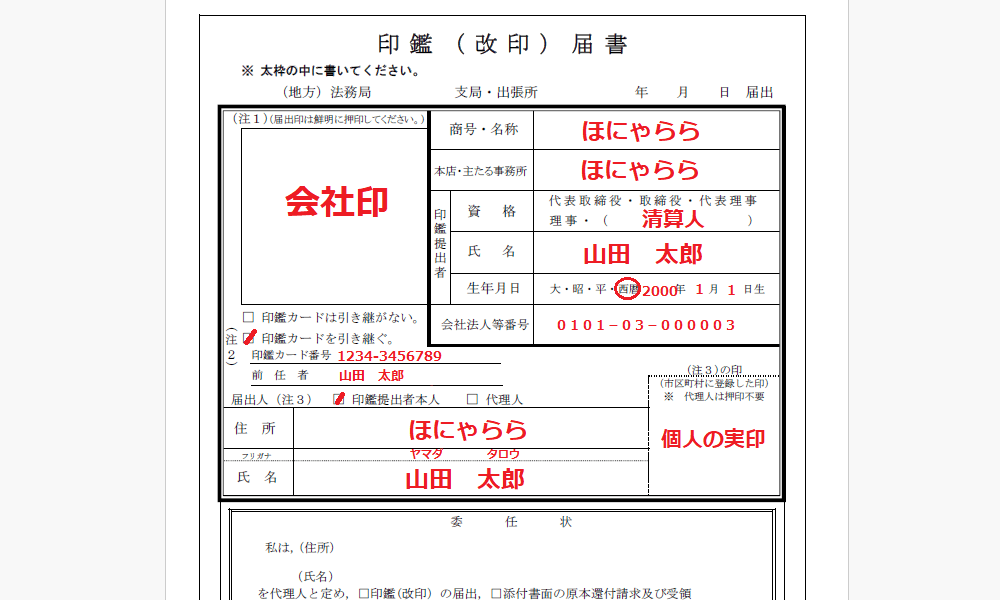

そのため、これまで使用していた代表社員の会社印も使用できなくなるため、資格を清算人として、改めて印鑑届書を提出する必要があります。当サイト運営者は上記テンプレートの印鑑届書を使い、同じ会社印で届出をしました。

「会社法人等番号」については、法人番号から先頭1桁をとった12桁の番号なので法人番号とは異なります。登記簿を確認して記入するようにしましょう。また、(注4)に「本人の印鑑証明書を添付してください。」とあるので、個人の印鑑証明書も添付します。

あとはテンプレートの様式を印刷し、印紙の貼付台紙とともに閉じ、収入印紙には割印をしませんが、各書類に契印をした上で法務局へ郵送で送付するだけです。ただし、添付書類の総社員の同意書や清算人選任決定書、就任承諾書については閉じないで、各1通づつ紙に印刷して同封しておきます。あわせて印鑑届書も同封しておくとよいでしょう。

この解散登記の申請をしたのち、20日以内には登記完了となるはずです。ネットで登記情報を確認することもできますが、処理中で情報が表示されなければ、申請自体は受け付けられているはずです。この解散登記後も、精算期間中なら会社を復活させようと思えばできますが、基本的には後戻りはできないと考えて申請するようにしましょう。

解散登記完了後の各役所への申請書類

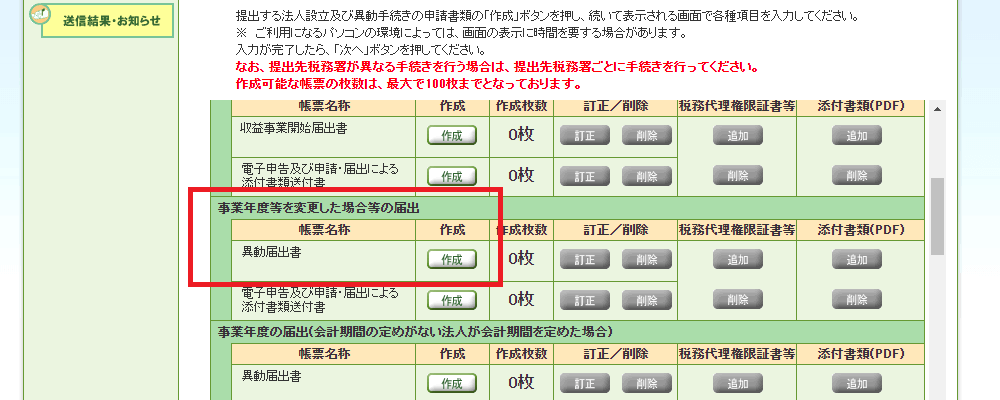

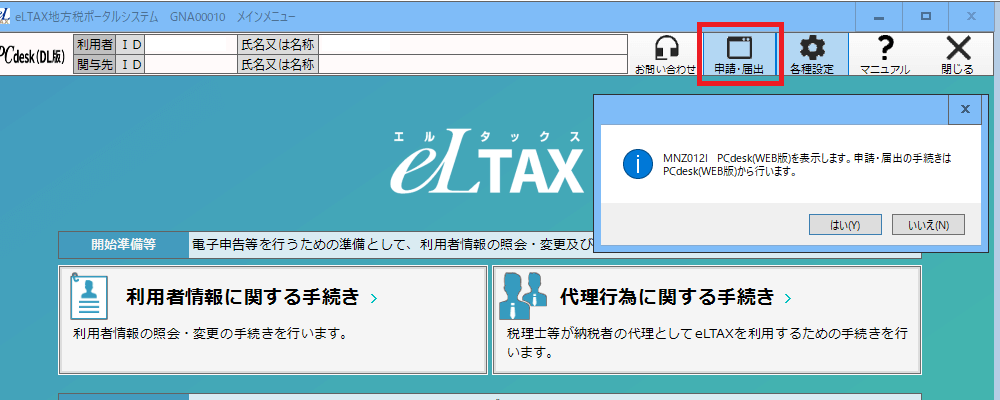

この法務局での解散登記が完了したのち、登記事項証明書を取得した上で、税務署や市区町村、都道府県税事務所などへ異動届出書を提出して解散したことを知らせます。この役所への異動届については、e-Taxのウェブ版やeLTAXから申請することができます。

■税務署

税務署へはe-Taxソフト(WEB版)から異動届出書を提出しておきます。当サイト運営者の場合、「法人設立及び異動手続きの申請・届出」の箇所から、以下の「事業年度等を変更した場合等の届出」から異動届書を選択しました。

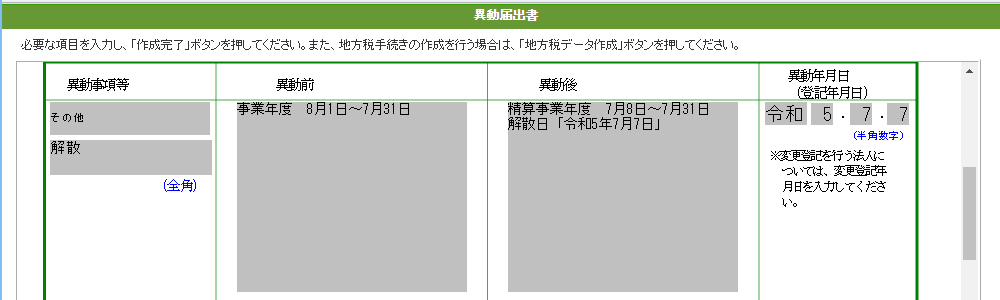

その他の箇所で「解散」と入力し、異動前については従前の事業年度を入力します。異動後については、精算事業年度になりますが、合同会社の場合は「解散日の翌日からいつもの事業年度末まで」です。株式会社とは違い、合同会社は1年ごとの区切りにはならないので注意しましょう。

「異動年月日」(登記年月日)については、当サイト運営者は登記簿に記載されている解散日を記入しておきました。

C1-8 異動事項に関する届出の箇所に「添付書類なし」と書いてたので、当サイト運営者は登記簿謄本は貼付しませんでした。ただ、PDFでスキャンして貼付しておいた方がわかりやすいと思います。

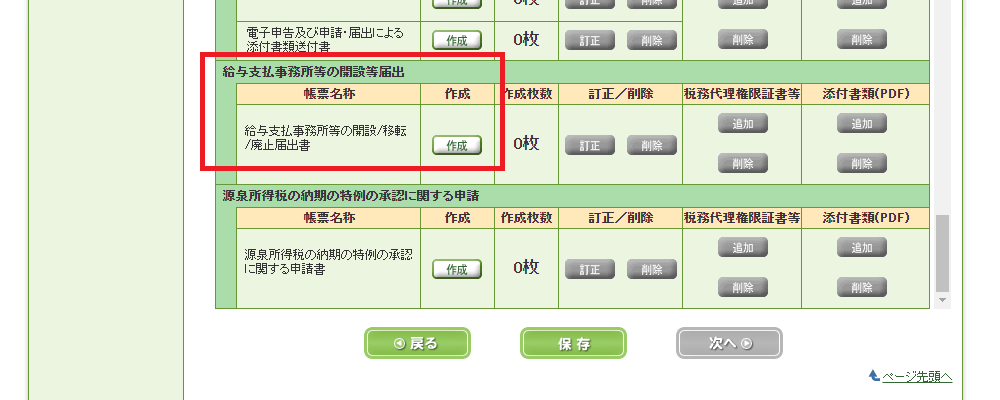

「給与支払事務所等の廃止届出書」については、清算人に給与を払っている場合には精算結了まで待った方がいいと思いますが、清算人を無報酬とする場合にはこの段階で提出してもよいと思います。

■自治体

市区町村や都道府県に法人住民税などを払っていると思いますが、そちらにも異動届を提出しておきます。自治体についてはeLTAXのPCdesk(WEB版)から届出をすると便利です。PCdeskを開き、「申請・届出」の箇所から提出することができます。こちらについては登記事項証明書の添付が必要になるものと思います。

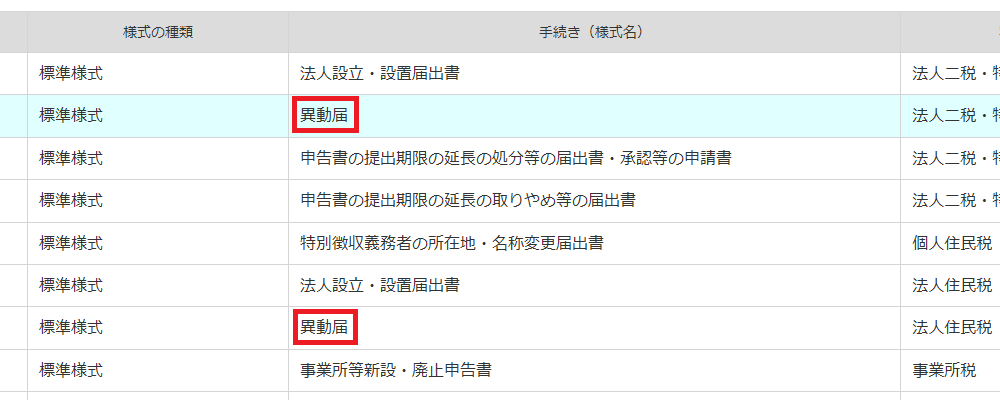

都道府県と市区町村のそれぞれに異動届を出しますが、法人二税は「法人住民税と法人事業税」の2つの税金のことです。なので、事業税も含まれる法人二税と記載されている方が都道府県、単に法人住民税と記載されている方が市区町村になります。

例えば、都道府県については以下のような箇所があります。「解散」と同様、最終的に精算が結了した際にもこちらから提出しておくとよいでしょう。

市区町村については省略しますが、同様に提出しておきます。書き方については、お住まいの自治体のホームページなどでPDF版の様式が用意されているはずですが、そちらの記載例などを参考にすることをおすすめします。自治体のホームページから紙の様式をダウンロードして記載し、郵送する方法でもよいと思います。

ちなみに、「事業所税」は「事業税」ではありませんので、こちらは関係のない方が多いかもしれません。

もし清算人として報酬を払わず、退職される場合には、特別徴収に係る給与所得者異動届出書も提出しておくことをおすすめします。特別徴収関連については、DL版のPCdeskから申告することができます。

■社会保険関連

もし清算人に給与を払わない場合、「被保険者資格喪失届」で健康保険証を返還するなどして、社会保険についても年金事務所への届出をしておくとよいでしょう。また、事業所については「解散登記の記載がある法人登記簿謄本のコピー」を添付して、「適用事業所全喪届」を郵送すればよいと思います。

「被保険者資格喪失届」

従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き

「適用事業所全喪届」

適用事業所が廃止等により適用事業所に該当しなくなったときの手続き|日本年金機構

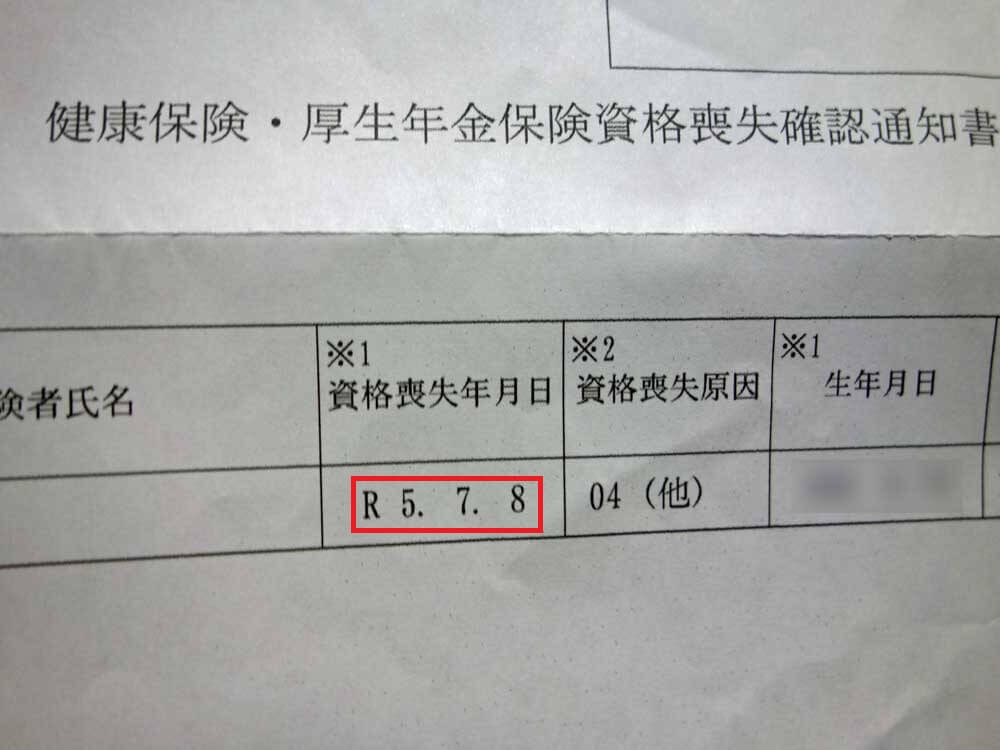

手続きが完了すると、資格喪失確認通知書が送付されてくると思いますので、それを元に役所で国民健康保険や国民年金の加入手続きをします。資格喪失年月日は退職日の翌日ですが、おそらくは解散日の翌日になるはずです。

社会保険料については、役員報酬は日割り処理ができず、月払いのため、解散日の月の分の報酬まで払うか払わないかで違いが出てきます。解散の際の社員総会で決めればよいと思いますが、当サイト運営者は解散日の月は無報酬とし、その前月分の役員報酬で終了としましたので、社会保険料についても前月分までで終了となりました。

そのような旨のお手紙や健康保険証、登記簿謄本なども同封して郵送すればよいでしょう。社会保険関連については、健康保険証の返還などで非常に重要なため、年金事務所によく確認してから手続きすることをおすすめします。

■労働保険など

そのほか、従業員がいる場合には労働保険関連の手続きも必要になります。当サイト運営者は一人会社で従業員はいなかったため、労働保険関連の手続きはありませんでした。

税務署に解散日までの解散確定申告書を提出

解散すると会社はなくなるため、解散日を終了日として期首からの解散確定申告書を提出します。解散確定申告書という様式があるわけではないため、いつもの様式で申告します。

別表五(二) 「租税公課の納付状況等に関する明細書」につきまして、当期発生の法人住民税については、均等割については7万円の月割りとなるため、端数処理で迷うかもしれません。eLTAXで法人住民税の申告をすれば、端数は自動で計算されるはずですので、そちらと並行して記入することをおすすめします。

加えて、別表七(一)「欠損金又は災害損失金の損金算入等に関する明細書」につきまして、当サイト運営者は法人の債務免除益をこの解散確定申告の段階で処理しましたが、次の精算確定申告書でも処理できるのかもしれません。

上記の解散確定申告の事業年度については、どの会社でも期首から解散日までとなっており、これについては株式会社でも合同会社でも違いはありません。

しかしながら、次の解散日の翌日からはじまる精算事業年度については、株式会社の場合は解散日の翌日から1年ごとに区切るものの、合同会社の場合は区切らないなどの違いがあり、加えて残余財産確定の判断などもあり少し複雑です。

合同会社の精算確定申告の事業年度について

■株式会社の場合

株式会社の場合の精算確定申告については、工場の売却などで精算期間が何年にもわたる場合には、解散日の翌日から1年ごとに区切り、その都度、精算確定申告書を提出する必要があります。

数年後、最終的に資産を売却して債務や未払金の返済が完了し、残余財産が確定して精算手続きが終了した際には最後の確定申告をします。この最後の確定申告については、残余財産確定事業年度の確定申告、あるいは残余財産確定申告などと呼ばれています。

第四百九十四条 清算株式会社は、法務省令で定めるところにより、各清算事務年度(第四百七十五条各号に掲げる場合に該当することとなった日の翌日又はその後毎年その日に応当する日(応当する日がない場合にあっては、その前日)から始まる各一年の期間をいう。)に係る貸借対照表及び事務報告並びにこれらの附属明細書を作成しなければならない。

※出典:会社法494条

■合同会社の場合

しかしながら、持分会社である合同会社の場合、この解散日の翌日から1年ごとに区切るという記載が会社法にありません。そのため、精算確定申告は解散日の翌日から1年ごとではなく、解散日の翌日からいつもの事業年度末までで区切ることになります。

加えて、一人会社の合同会社の場合、数年もかからず、おそらくは解散公告期間の2ヶ月程度で精算作業は終了するものと思います。そのため、精算確定申告と残余財産確定事業年度の確定申告は同じになることが多いかもしれません。

この精算確定申告についても特別な様式があるわけではないため、いつもの確定申告書の様式を使用しますが、事業年度の期間は上記を参考に記入することをおすすめします。

最後の確定申告につきましては、事業税を当該年度に損金算入できるなどの点でいつもと違うので注意しましょう。

残余財産の確定日が精算確定申告の終了日

精算確定申告後に払う法人住民税については未払金として最後まで残るはずですが、そのレベルまで確定させれば、残余財産が確定したと判断してもよいかと思います。この残余財産が確定した日が精算確定申告の終了日となります。この時点では法人住民税の未払金の現金も残しておく必要がありますし、会社は空の状態にはなりません。

一方で、この確定した残余財産を分配して空の状態にしなければ、精算結了登記をすることはできず、加えて、解散日から2ヶ月+数日が経過していなければ、精算結了の登記申請をすることができません。

さらに、残余財産の分配する日の前日までに、この精算確定申告書を提出する必要があります。

また、清算中の法人において残余財産が確定した場合には、その確定の日の属する課税期間終了の日の翌日から1か月以内(その課税期間終了の日の翌日から1か月以内に残余財産の最後の分配等が行われる場合には、その行われる日の前日まで)に確定申告書の提出および納付をしなければなりません。

これらを逆算して、残余財産を確定させる日を総合的に判断されることをおすすめします。

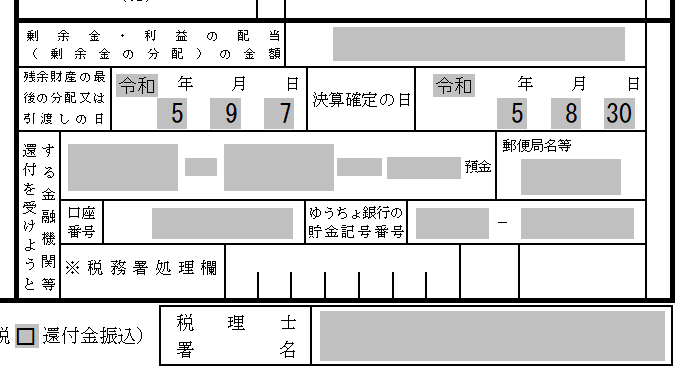

■当サイト運営者の場合

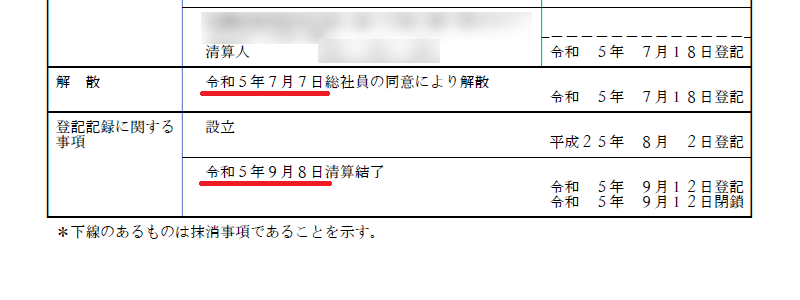

あくまで当サイト運営者の場合ですが、7月7日が解散日のため、翌日7月8日から精算事業年度が開始となりましたが、精算結了登記の申請ができるのは2ヶ月間の解散告知期間の終了まで待つ必要があるため、最短でも9月8日以降(役所の休日を挟む場合はさらに数日後)でした。

この9月8日までに残余財産を分配して会社を空の状態にしないと精算結了の登記申請ができないため、前日の9月7日を分配の日としました。一般的には、2ヶ月間の官報への解散公示期間が終了し、債権者が名乗り出てこないのを確認してから残余財産の分配をするのが筋かと思いますので、一応は2か月後にしておきました。

さらに、上記のとおり、この分配をする9月7日の前日までに精算確定申告をする必要がありましたので、一週間前の8月30日を残余財産確定の日(決算確定の日)としました。

そのため、事業年度は7月8日から8月30日となりました。

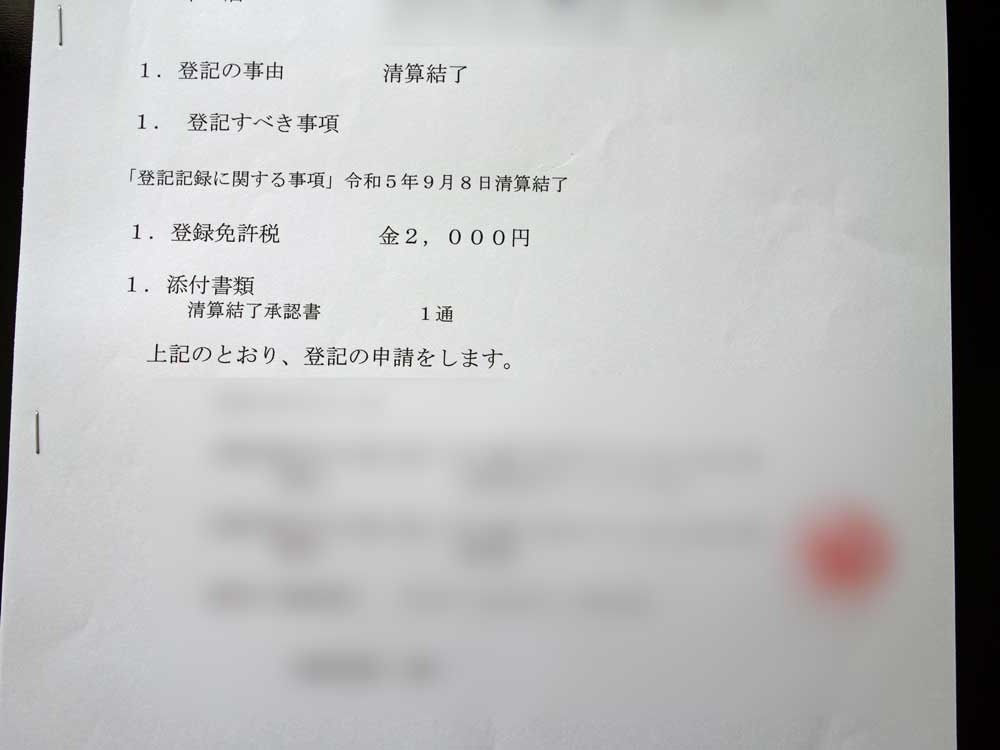

結局、この8月30日以降、月割処理の法人住民税を払ったのち、資本金などを9月7日に分配して空の状態にし、翌日の9月8日に精算計算書を作成した上で社員総会での承認を受け、それらの書類を元に精算結了の登記申請をし、9月12日に登記が完了して閉鎖となりました。

法務局への精算結了登記のやり方

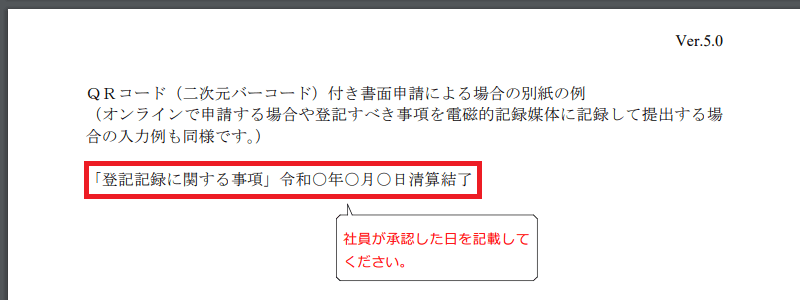

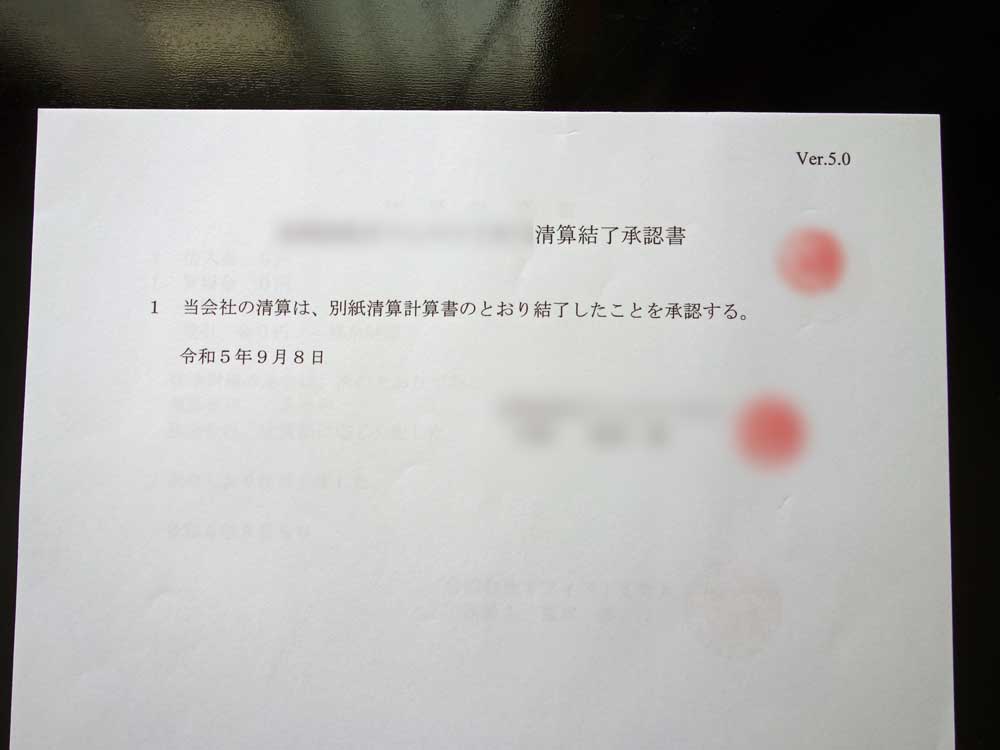

最終の精算確定申告をした後、法人住民税の月割りなどを納付したのち、資本金なども分配して精算処理を終了させます。すべて終わったら、精算計算書をもとに社員総会を開いて清算結了承認書に署名してもらいますが、この社員が承認した日が精算結了の日として登記されます。

この精算を結了する日付につきまして、上記の「解散日から精算結了までの期間」の箇所にて記載していますが、解散公告が2ヶ月程度あるため、その期間の満了日の翌日以降の日付にて、数日程度の余裕をもたせることをおすすめします。

具体的には、この解散公告の期間は以下のようになります。

起算日:

官報掲載の初日は参入せず、その翌日(民法第140条)になります。満了日:

1ヶ月を30日や31日などの日数で数えるのではなく、暦で計算し、起算日の2か月後に応当する日の前日(民法第143条)になります。応当日が2月31日などで存在しない場合には、その月の末日が満了日になります。ただし、満了日が日曜日や祝日等の場合はその翌日(民法第142条)になります。※参考:民法 第六章「期間の計算」

例えば、もし仮に7月7日(金)ではなく、7月8日(土)に解散した場合ですと、土曜日は官報やってないので、最短でも7月10日(月)からの掲載となってしまい、初日不算入で翌日7月11日(火)が起算日となります。その2カ月後の9月11日(月)が応当日となり、その前日の9月10日(日)が満了日となりますが、満了日が日曜日等のため、翌日の9月11日(月)が満了日となります。そのため、その翌日の9月12日(火)から精算結了の登記申請が可能になりますが、解散日が1日違うだけで3日ずれ込むこともあります。数日程度は余裕を持って申請することをおすすめします。

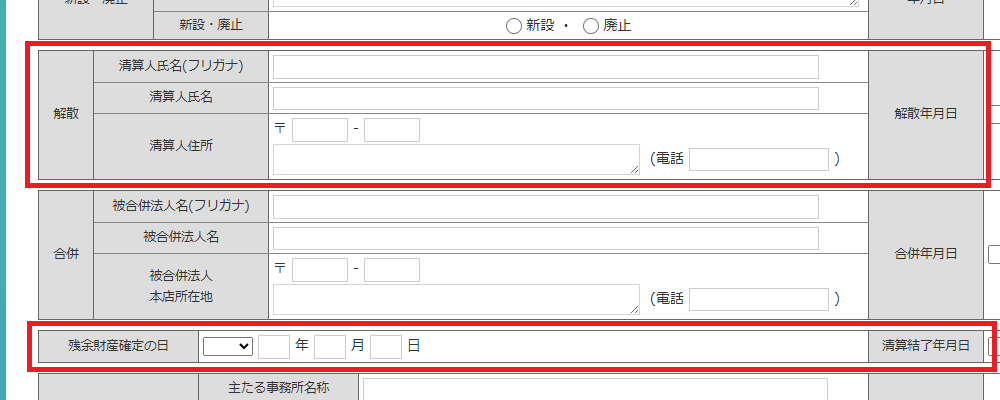

この登記すべき事項については1行だったので、当サイト運営者は別紙ではなく、申請書に直接記載しておきました。

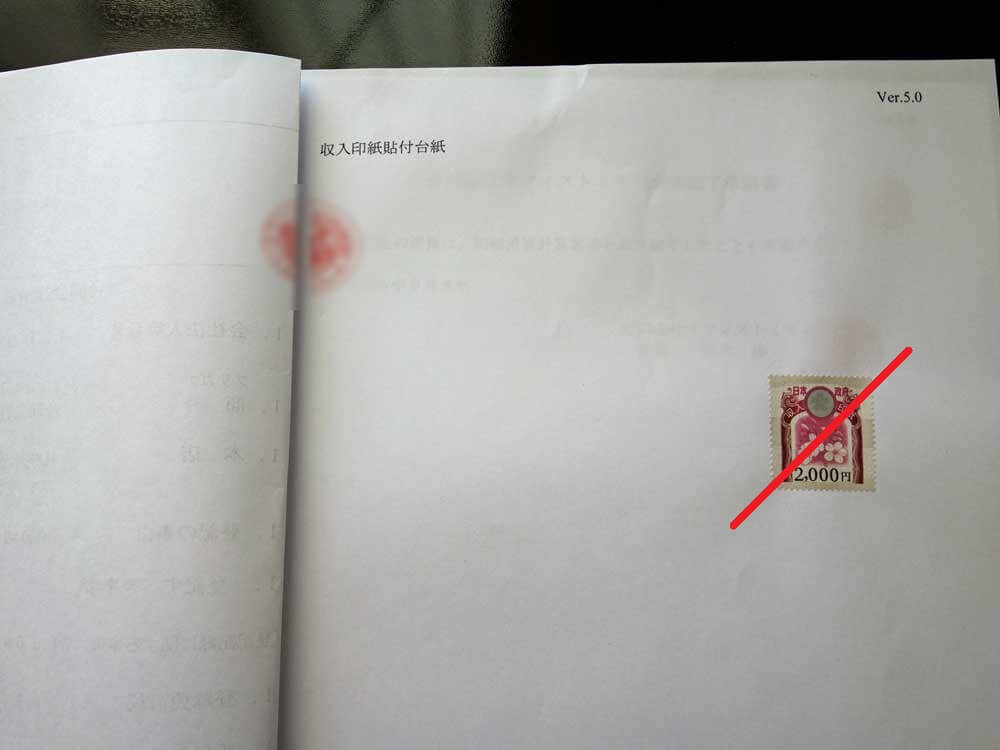

2,000円の収入印紙は割印をせず、そのまま貼っておきます。画像の斜線は「みほん」の意味ですので、実際の台紙には斜線や割印は必要ありません。

サンプルの精算計算書の例文には、「残余金は、出資額に応じ分配した。」との文言があったので、当サイト運営者も資本金などをすべて分配してから精算計算書を作成し、精算結了承認書にて署名しました。

こちらは精算結了承認書ですが、こちらの日付が精算結了の日付になります。

あとは郵送するだけですが、当サイト運営者は上記の手順にて特に問題なく終了しました。登記簿を確認すると閉鎖されていると思います。

■各役所へ精算結了の「異動届出書」を提出

上記の「解散」の際、各役所に「解散」の異動届出書を提出したかと思いますが、同じように「精算結了」の異動届出書を提出します。加えて、もし清算人に報酬を支払っていた場合、この段階で上記の社会保険関連の届出をする形になるかと覆います。

当サイト運営者の場合、本来なら年末や年明けに提出する源泉徴収票や法定調書なども提出してしまいましたが、特に何も言われませんでした。

以上の手順にて、法人の解散と精算は完了するかと思います。