消費税の総額表示が完全義務化

2021年4月1日以降、「税抜価格のみ」での表示ができなくなり、税込での総額表示が完全義務化されます。

もともと総額表示は2004年4月1日から義務付けられてはいましたが、事業者の負担に配慮して13年10月から21年3月末までの間は特例措置がとられていました。そのため、「税抜のみ」での表示も可能でしたが、この特例期間が2021年3月末にて終了となるため、21年4月1日以降は税込での総額表示が完全に義務化されることになります。

国税庁によると、税込での「支払総額」さえ表示されていればよく、「税抜価格」を併用して表示しても問題ないとのことですので、「税抜のみ」での表示はできなくなるものの、税抜や税別での表示ができないわけではありません。単に支払総額のみにしてしまうと値上げした印象を与えてしまうため、両方を併記することで対応する企業が多いようです。

この総額表示は事業者間での取引については対象外となっており、消費者に対して商品の販売や役務の提供などを行う場合が対象となります。

今のところ、総額表示に対応していなくても罰則などは設けられておらず、消費税法違反などで罰せられることはありませんが、期限内に対応しておくことをおすすめします。

総額表示の例

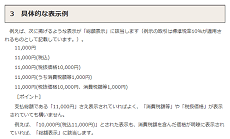

具体的にどのように表示すればよいのかといえば、国税庁のサイトでは以下のように紹介されています。

■国税庁

No.6902 「総額表示」の義務付け

つまり、税込での支払総額さえ表示されていればよいとのことです。

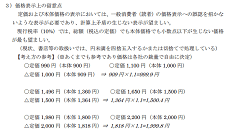

また、日本書籍出版協会と日本雑誌協会のガイドラインによると、「総額(税込の定価)でも本体価格でも小数点以下が生じない価格が最も望ましい。」とのことです。

■日本書籍出版協会と日本雑誌協会

消費税の総額表示への対応について(2020 年 12 月版)

税込での支払総額をキリの良い価格にしようとすると、本体価格で端数が生じてしまうことがあるため、本体価格でキリのよい価格に設定した方が良いかと思います。

そのほか、送料についても総額表示の対象となりますが、見積書、契約書、請求書等については対象とならないなどの違いがあり、おおむね不特定多数の一般消費者のお客様に対して、値札やホームページなどで「あらかじめ」価格を表示する場合は対象になります。

次のページ » | 軽減税率は飲食料品などが対象

■開業の仕方

┏

┃開業届を税務署に提出しましょう

┃青色申告で開業するのがお得です

┃記帳とは何ですか?

┃個人事業におすすめの会計ソフト

┃クラウド会計マネーフォワードをレビュー

┃会計ソフトで納税額は計算できる?

┃発生主義と現金主義の違い

┃領収書の保存義務があります!

┃個人事業用の銀行口座の開設方法

┃個人事業主向けクレジットカード比較

┗

■個人事業の税金

┏

┃個人事業で納める税金の種類

┃個人事業主が納める税金の実例

┃年収と所得、手取りの違い

┃所得税の税率と計算方法

┃住民税の所得割と均等割の違い

┃個人事業税の計算方法

┃消費税の免税事業者とは?

┃国民健康保険は適用される控除が少ない

┃介護保険料の納付は40歳以上が対象

┃国民健康保険組合(国保組合)とは何か?

┃給与所得者と個人事業主の税金はどっちが高い?

┗

■確定申告の仕方

┏

┃確定申告の提出書類の実例

┃e-Taxで確定申告する方法

┃個人番号カードとは何か?

┃確定申告後の電子納税のやり方

┃還付申告と確定申告の違い

┃所得税の予定納税の還付時期

┃所得控除と税額控除の違い

┃人的控除は「人」に関する所得控除

┃事業所得と雑所得の違い

┃年度と何年分、事業年度の違い

┃家賃や水道光熱費の按分計算とは?

┃事業主貸を返済する必要はない

┃個人事業に顧問税理士は必要?

┗

■ネットでの集客方法

┏

┃個人事業用ホームページの開設方法

┃ネットショップの開業方法

┃個人事業のネットでの集客方法

┃インターネットFAXで開業コストを削減

┗

■個人事業の節税対策

┏

┃所得控除を増やして節税対策

┃小規模企業共済に加入して節税対策

┃国民年金基金は年金額確定の「積立方式」

┃医療費控除の節税効果

┃ふるさと納税は節税になるか?

┃iDeCo(個人型確定拠出年金)とは何か?

┗