ビットコインにかかる税金

去年にビットコインを購入して多少の利益が出ていたのですが、仮想通貨を利確した際は株などの譲渡所得ではなく、原則として「雑所得」、もしくは「事業所得」での扱いになります。

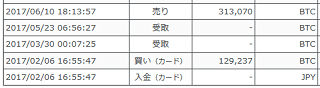

当サイト運営者はそれほど購入してなかったのですが、取引履歴を確認してみると13万円ぐらいのところで買って31万円で売却していました。

■bitFlyerでの取引履歴

購入したビットコインが2倍以上になったので喜んではいたのですが、売った後にも15倍以上の200万円以上まで急騰したので複雑な気分です。

単に含み益がある状態では確定申告をする必要はありませんが、売ったり、仮想通貨として物やサービスと交換して利益を確定したら確定申告をする必要があります。

この利益というのは、単に儲けた収入の意味ではなく、取引手数料などの必要経費なども差し引いたあとの利益の意味になるので注意しましょう。

株の譲渡所得とビットコインの雑所得の違い

サラリーマンが株などで儲けた場合、申告分離課税で給与所得とは別の扱いになりますので、株でどんなに儲けても税率20%で済みます。

けれども、ビットコインなどの仮想通貨は総合課税の雑所得の扱いなので、所得税の最高税率45%まであり得ます。これに加えて住民税が10%ありますので、実効税率ではもっと低いものの、所得の高い部分については合計で55%が適用されます。

また、損益通算できない点や実際にビットコインで買い物をした際なども利益を確定したとみなされるため、株取引にかかる税金とは大きな違いがあります。

基本的に「モノ」の売買の扱いとなっているため、株取引の感覚とは違う点に注意する必要があります。

例えば、ビットコインで1億円儲けて4千万円の税金が発生したとします。その状態で翌年にビットコインが暴落してゼロ円となった場合、4千万円の税金の支払いだけが残ってしまいます。

株の特定口座とは違い源泉徴収はされませんので、のちのち税金が発生するリスクについて十分に注意しておきましょう。

ビットコインの所得税の計算方法

個人事業主などの自営業の方は利益に関わらず確定申告をする必要があります。

一方、サラリーマンなどの給与所得者の場合、個別の事情にもよりますが、20万円を超える場合には確定申告をする必要があります。

この仮想通貨の雑所得は他の事業所得や給与所得とは損益通算できませんが、「総合課税の雑所得」どうしなら損益通算はすることができます。

例えば、講演料などで総合課税の雑所得があった場合、仮想通貨の損失と損益通算して相殺することができますし、ビットコインの利益とイーサリアムの損失なども同じ総合課税の雑所得なので損益通算することはできます。

ただし、申告分離課税のFXなどとは損益通算することができません。

また、年度をまたいで雑所得の損失の繰り越しなどはできませんので、年度をまたいで損益通算はすることができません。

具体的な実際のビットコインの雑所得の計算方法についてはかなり複雑です。こちらの国税庁「仮想通貨に関する所得の計算方法等について」のPDFを参考に計算されるとよいでしょう。

ビットコインの雑所得のほか、給与所得分なども合わせて確定申告すれば、後ほど住民税も請求されてきます。