所得税計算の例

所得税を計算する際、課税される所得に税率をかければ実際の納税額が出てきます。そのため、まずは事前に課税所得を計算しておく必要があります。

この課税所得の計算方法については、こちらのページをご参照ください。

→ 所得税の税率と計算方法

計算する際、給与所得や事業所得などの金額のほか、社会保険料控除や扶養控除など所得控除の金額も必要になります。あとは課税所得に税率をかけるだけですが、単純に税率をかけるのではなく、それぞれの所得の段階に分け、それぞれの段階に応じた税率をかけて計算することになります。

ケース1:課税所得400万円のサラリーマンの場合

仮に年収800万円のサラリーマンで、給与所得控除を差し引いた給与所得が610万円あったとします。そこから社会保険料や基礎控除、あるいは扶養控除などの所得控除も差し引き、最終的な課税所得が「400万円」あったとします。

この場合、所得税の税率は「20%」になります。

- 課税所得: → 税率

- 195万円以下:→ 5%

- 330万円以下:→ 10%

- 695万円以下:→ 20%

- 900万円以下:→ 23%

- 1,800万円以下:→ 33%

- 4,000万円以下:→ 40%

- 4,000万円超: → 45%

けれども、この400万円に単純に20%をかけて80万円とするわけではありません。

所得が低い部分については低い税率が適用されるため、400万円を「195万円(0~195万円:5%)」と「135万円(195万円~330万円:10%)」と「70万円(330万円~400万円:20%)」の部分にそれぞれ分解し、各段階での税率を掛け合わせて出てきた結果を合計します。

400万円=195万円(5%)+135万円(10%)+70万円(20%)

そのため、実際の納税額は「9万7,500円」+「13万5,000円」+「14万円」で合計「37万2,500円」の計算になります。

たいていはここで実際の納税額が出てきますが、さらに寄附金などの「税額控除」がある場合、ここからさらに差し引いて計算します。また「復興特別所得税」もありますが、ここでは省略します。

けれども、これでは面倒くさいため、以下の速算控除額を用いて計算するのが一般的です。

速算控除額を用いた所得税の計算方法

課税所得が400万円でも600万円でも、5%が適用される195万円以下の部分の税額については「9万7,500円」で変わりはありません。また、10%が適用される395万円以下の部分の税額についても「23万2,500円」で変わりはないです。

そのため、単純に課税所得に所得税率をかけ、この変わらない部分の差額を差し引くことで簡単に所得税を計算することができます。

この速く計算できるのが以下の速算控除額を用いた計算式になります。

■課税所得 × 税率 - 速算控除額 = 所得税

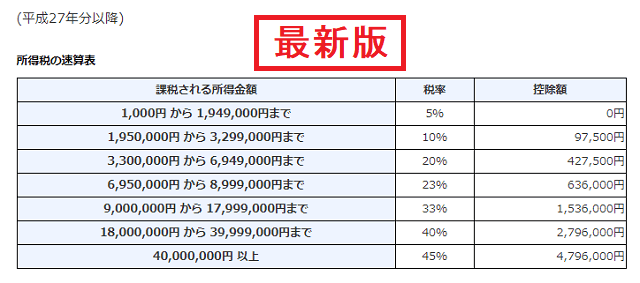

- 課税所得: → 税率 速算控除額

- 195万円以下:→ 5% 控除額:0万円

- 330万円以下:→ 10% 控除額:9万7,500円

- 695万円以下:→ 20% 控除額:42万7,500円

- 900万円以下:→ 23% 控除額:63万6千円

- 1,800万円以下:→ 33% 控除額:153万6千円

- 4,000万円以下:→ 40% 控除額:279万6千円

- 4,000万円超: → 45% 控除額:479万6千円

国税庁のホームページでは以下の速算表が公開されており、「以下」と「まで」などで違いがありますが、どちらで計算しても結果は同じになります。

例えば、上の課税所得400万円の例でいえば、400万円×20%で80万円になりますが、ここから「42万7,500円」の速算控除額を差し引くことで「37万2,500円」の税額が出てきます。

これは上で計算した値と同じになりますが、計算は簡単なのに結果は同じになります。

この速算控除額「42万7,500円」の理由についてですが、一旦は一括で20%で計算したものの、195万円以下の部分は20%の「39万円」ではなく5%の「9万7,500円」です。また、195万円を超えて330万円以下の135万円の部分についても、20%の「27万円」ではなく10%の「13万5,000円」です。

そのため、この両方の差額の「29万2,500円」と「13万5,000円」を足して「42万7,500円」になり、これを差し引くことで税額が出てくる仕組みになります。

単純に数字だけをみますと、例えば、課税所得900万円の人と901万円の人では、所得が1万円違うだけで税率に10%も違いが出てくるので理不尽な感覚を受けるかもしれません。

けれども、実際には適用される控除額もこの境界で63万円から153万円に増えますので、ゆるやかに調節される仕組みになっています。

900万円の場合:900×23%-63=144万円

901万円の場合:901×33%-153=144万3,300円

900万円と901万円での差は3,300円となりますので、ほとんど違いがありません。

ケース2:課税所得500万円の個人事業主の場合

仮に、青色申告決算書で判明した事業所得が600万円(売上960万円、経費で360万円)だったとして、そこから所得控除の合計100万円を差し引いた場合、課税所得は500万円になります。

この場合、税率は20%ですが、単純に500万円に20%をかけて「100万円」とするのではなく、控除額の42万7500円を差し引いて「572,500円」と計算します。

ちなみに、概ね、約500万円の場合の所得税の実例はこちらにあります。

→ 個人事業主が納める税金の実例

つまり、寄附金などの税額控除を考えなければ、単純に以下の計算をすればよいことになります。

所得税 = 課税所得 × 税率 - 速算控除額

けれども、これを計算するためには、まずは課税所得の計算をする必要があり、また課税所得を計算するためには事業所得などの所得金額を計算する必要があります。

そのため、個人事業の売上の段階から逆算していきますと、以下の手順になります。

①売上 - 経費 - 各種控除(青色申告の65万円など)

= 所得金額

→ 「青色申告決算書」で計算

②所得金額 - 所得控除(基礎控除や扶養控除など)=

課税所得

→ 「確定申告書B」で計算

③課税所得 × 税率 - 速算控除額 = 所得税

青色申告の個人事業主の場合、この①の所得金額(事業所得)を計算するために、会計ソフトなどを使って日常的に記帳処理をしていくわけですが、この事業所得の申告する書類が「青色申告決算書」になります。そして、この①の所得金額から所得控除を差し引き、②の課税所得を計算するのが「確定申告書B」になります。

個人事業主の場合は主に「事業所得」になりますが、副業でアルバイトをしている場合には「給与所得」もあるかと思います。あるいは何らかの「雑所得」もあるかもしれません。②の所得金額については、これらをすべて合計して計算することになります。

加えて、このページでは「復興特別所得税」については省略していますが、こちらも忘れずに計算するようにしましょう。