中小企業の消費税転嫁対策

日経平均株価が約7年ぶりの高値を更新しておりますが、これにより12月中には「消費税10%への引き上げ」の判断がされるものと予想してます。

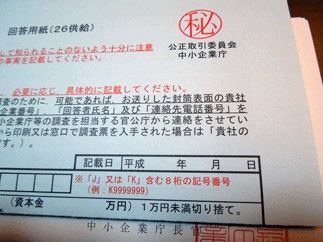

この増税アップに関連して消費税の転嫁問題が取りざたされておりますが、私の会社にも今年は2回目ほどになりますが、こちらのような調査表が到着いたしました。

これは消費税分を転嫁できているのかどうかのマル秘調査のようで、転嫁できていない場合はその業者についてお知らせくださいというものでした。もし転嫁できなくて困っている方は、中小企業庁にご相談されるとよいかもしれません。

この用紙は中小企業庁のホームページからもPDFで入手することができます。

この調査結果も公表されておりますが、事業者間取引で「約82%」、消費者向け取引で「約72%」の事業者が「全て転嫁できている」との結果になっているようなので、それほど大きな影響は出ていないものと思われます。

また、消費税の課税売上が1,000万円以下の非課税事業者の場合だと、逆に増税分は丸儲けになりますので、増税による影響があるとすれば、それは1部の事業者のみに留まっているものと思われます。

けれども、4月の増税以降、個人消費が急速に落ち込んでおります。実際にGDPもかなり悪化しておりますし、消費の冷え込みにより、中小企業の売上自体が大幅に減少する可能性があるものと思われます。

この状態でさらに2%の増税ともなると、中小企業にとっては死活問題といえるものです。転嫁自体は問題ないとしても、さらなる2%のアップで消費マインドが急速に冷え込み、売上が半減してしまう可能性もあります。

これを回避するには、民間企業の賃金をアップして可処分所得を最低でも増税分の5%はアップしないと帳尻があいませんが、逆に2014年9月の実質可処分所得は前年同月比で5%減少している状況です。

体力のない中小企業にとっては非常に厳しい状況にあるといえますので、ぜひとも消費増税延期の判断をして頂きたいものです。消費税転嫁の問題も大切ではありますが、もっと根本的な増税による景気の冷え込みの方がはるかに重要な問題ではないかと思われます。