法人税の電子申告(e-Tax)の手順

電子申告(e-Tax)で法人税を申告する場合、まずは事前準備として利用者識別番号の取得が必要になりますが、このIDの取得方法などについてはこちらのページをご参照ください。

→ e-Taxで確定申告する方法

e-Taxにもいくつかの種類があり、年末に作成する法定調書の提出はe-Tax(WEB版)を使用した方が簡単ですが、法人税については法人向けのe-Taxソフトをパソコンにインストールして申告することになります。

ダウンロードしたら、必要な項目を個別にインストールしていきます。

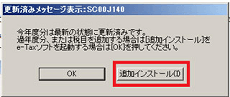

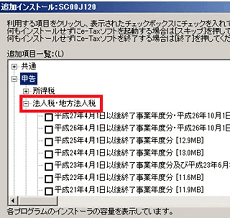

ソフトを立ち上げた際に表示される「追加インストール」を選択して、「法人税・地方法人税」の項目を追加するとよいでしょう。

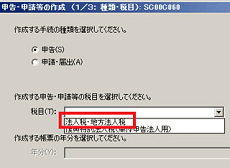

インストールすると申告の箇所に「法人税・地方法人税」の箇所が表示されます。

年度によっては申告する必要のない税金や新たに創設された税金がありますので、該当する事業年度を確認してインストールしましょう。

復興特別法人税については1年前倒しで廃止になったため、既に必要ありません。(平成26年3月31日以前の事業年度までが課税期間)

一方、平成26年10月1日以降の事業年度より、新たに地方法人税が創設されますので、それに対応する申請書をインストールして使用するとよいでしょう。

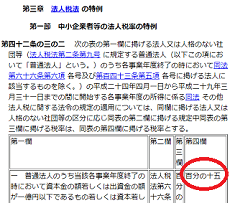

また、法人税については「平成28年1月1日以降に開始する事業年度に係る申告書」から法人マイナンバーの記載が必要になり、時期によって申告書類の様式に違いがあるので注意しましょう。

法人税で作成する申告書類の種類

法人税で作成する申告書類の種類ですが、当サイト運営者の場合は零細法人(合同会社)ですので、以下の10個ぐらいのファイルで済みました。けれども、事業規模や業種によっては必要な書類が増えるかもしれません。

- 別表1(1)

- ※別表1(1)次葉(平成26年10月1日以後に開始する事業年度から)

- 別表2 同族会社等の判定

- 別表4 所得の金額の計算

- 別表5(1) 利益積立金額及び〜

- 別表5(2) 租税公課の納付状況

- ※別表7 欠損金又は災害による損失金の損金算入に関する明細書(赤字の場合)

- 事業年度分の適用額明細書

- 法人事業概況説明書

- 財務諸表(貸借対照表、損益計算書、株主資本等の変動など)

- その他、預貯金や売掛金、人件費、地代家賃などの内訳書など

数字を入力する際、右クリックで倍率を指定すれば大きく表示されますので、入力がしやすくなります。

■赤字決算の場合

赤字で欠損金を繰り越す場合、「別表7 欠損金又は災害による損失金の損金算入に関する明細書」も提出しておきます。また、別途に都道府県の方にも「欠損金額等及び災害損失金の控除明細書(第6号様式別表9)」を提出する必要があります。

■別表4 「所得の金額の計算に関する明細書」

一番面倒なのは、別表4の所得の金額の計算になるかと思います。実際の計算方法については、こちらのページをご参照ください。

→ 法人税の計算手順

■別表1(1)の次葉

新たに地方法人税(国税)が創設されたことに伴い、平成26年10月1日以後に開始する事業年度からは別表1(1)に次葉が必要になります。

■適用額明細書

また、何らかの租税特別措置法の適用を受ける場合には、「適用額明細書」の添付が義務付けられています。適用額明細書に関するお知らせのページにある手引などを参考にして記入しておくとよいでしょう。

例えば、中小法人の800万円以下の部分の税率は、本来、法人税法では19%ですが、租税特別措置法の「第42条の3の2第1項第1号」により15%に軽減されてます。

e-Taxでは自動で15%で計算されるため、このあたりは気づきにくいですが、黒字決算の場合はこの「適用額明細書」が必要になるかと思います。他にも何らかの租税特別措置法の適用を受ける場合には添付しておくとよいでしょう。

作成した申告書類の送信手順

■印刷

すべて作成しましたら、送信前に一括で印刷しておくことをおすすめします。ちなみに、財務諸表については数字を入力するページから印刷することができますが、一般的な横型ではなく、縦型の財務諸表での印刷になるようです。

■送信

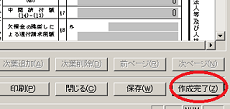

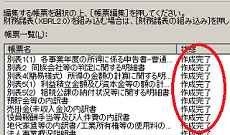

すべて問題なければ、各ファイルを「作成完了」にします。

状態がすべて「作成完了」になっていることを確認します。

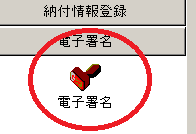

あとは電子署名を付けて送信するだけです。

メッセージボックスに確認メールが到着するはずですので確認しておきましょう。

■納税

e-Taxで電子申告しましたら、そのまま受信メールに記載されているインターネットバンキングの箇所から電子納税で納税すると便利です。もしくは普通に振込用紙で払うとよいでしょう。ちなみに、電子申告をすると翌年度からは紙の申告書が送付されなくなり、納税用紙のみが送付されるようになります。

■法人市民税や県民税、事業税の申告

法人市民税などの住民税や事業税については、eLTAXを利用して申告するとよいでしょう。

この法人市民税や住民税などの地方税については、電子申告には対応しているものの、電子納税には未対応の自治体が多いようです。

次のページ » | 法人税の計算手順

■法人成り・会社設立

┏

┃法人成りを考えるべきタイミング

┃法人成りの資本金はいくらがいいのか?

┃屋号と商号(会社名)の違い

┃「合同会社」での法人成りがおすすめ

┃法人設立の際の会社印の作成方法

┃合同会社設立登記申請書の書き方

┃定款の作成方法と記載例

┃定款の作成例とテンプレートのサンプル

┃会社設立後の届出書の一覧

┃法人口座の作り方

┃法人向けクレジットカードを比較

┃法人成りした際の給与計算ソフト

┃特別徴収と普通徴収の違い

┃源泉所得税と住民税の納期の特例

┃給与所得控除はサラリーマンの必要経費

┃年収103万円と130万円の壁とは何か?

┃新たに年収106万円の壁が出現か?

┗

■社会保険の加入

┏

┃法人成り後の社会保険の加入について

┃役員のみ一人会社での社会保険の加入

┃役員報酬に対する社会保険料の負担割合

┃役員が社会保険に加入できる最低給与

┃扶養控除を外れない役員報酬の決め方

┃70歳以降も雇用する際の厚生年金の手続き

┃社会保険の新規適用調査に行ってきました

┗

■法人決算・年末調整

┏

┃法人決算と個人事業の決算の違い

┃法人で納める税金の種類

┃法人税の電子申告(e-Tax)の手順

┃法人住民税や事業税はeLTAXから申告

┃営業利益や経常利益、税引前利益の違い

┃赤字決算で欠損金を繰り越すメリット

┃役員報酬は定期同額給与がポイント

┃役員貸付金の利率が下がってきた!

┃年末調整のやり方と法定調書の提出

┃2016年の年末調整からマイナンバーが必要

┃源泉徴収票の税額に誤りがあった場合

┗