源泉所得税と住民税の納期の特例

従業員や役員の「所得税」や「住民税」については、会社が従業員の給与から天引きして徴収し、代理で納付することになっています。これは「所得税の源泉徴収」や「住民税の特別徴収」と呼ばれるものですが、この代理で徴収した従業員からの預り金は、原則として「翌月10日」までに毎月納める必要があります。

けれども、従業員数の少ない会社の場合、年2回でまとめて納付する「納期の特例制度」を利用することができます。

納期の特例の納付時期

この納期の特例には「源泉所得税」と「住民税」がありますが、源泉所得税は「1月〜12月」の12回分を7月と翌年1月の年2回に、住民税については「6月〜翌年5月」の12回分を12月と翌年6月の年2回でまとめて納付することができます。

■「所得税及び復興特別所得税」の納期の特例(年2回)

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月┃翌年1月 2月 …

1月〜6月分まで → 7月10日まで

7月〜12月分まで → 翌年1月20日まで

(※給与の支給人員が常時10人未満の場合)

■「住民税」の納期の特例(年2回)

6月 7月 8月 9月 10月 11月 12月┃翌年1月 2月 3月 4月 5月 6月 …

6月〜11月分まで → 12月10日まで

12月〜翌年5月分まで → 翌年6月10日まで

(※従業員数が常時10人未満の場合)

この納期の特例を利用するには、どちらも常時10人未満であることが条件となっています。

所得税と住民税で納付時期が1か月ずれてはいますが、6月頃と年末にはまとまった納付が必要になるので注意しましょう。

■6月頃

6月10日:住民税

7月10日:源泉所得税

■年末

12月10日:住民税

1月10日:源泉所得税

また、これらの納付の特例を受けるには、それぞれ「税務署」と「自治体」に申請書を提出して承認してもらう必要があります。

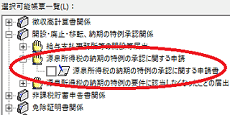

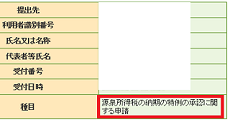

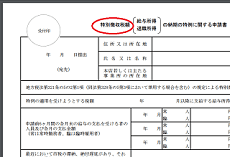

「源泉所得税の納期の特例」の承認に関する申請書

「給与の支給人員が常時10人未満」の場合、源泉所得税を年2回にまとめて納付できる特例制度を利用することができます。以下の国税庁のページに、PDFで「源泉所得税の納期の特例の承認に関する申請書」がありますので、そちらに記載して所轄の税務署に提出するとよいでしょう。

参照:)

源泉所得税の納期の特例の承認に関する申請|源泉所得税関係|国税庁

※PCもしくはスマートフォンからアクセスして下さい。

このPDFを紙でプリントアウトして記載して税務署へ郵送するだけです。

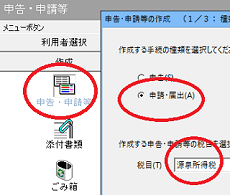

■e-Taxでも申請可

ちなみに、当サイト運営者はe-Taxのソフト版で申請しました。

関連する項目をインストールしたのち、「申請・届出」の「源泉所得税」の箇所を選択すれば、「源泉所得税の納期の特例の承認に関する申請書」があるかと思います。

こちらから申請書を作成してe-Taxで送信するのもよいでしょう。

きちんと送信されていれば、メッセージボックスの方にメールが到着するはずです。

ただし、こちらのe-Taxはソフトのインストール等で何かと面倒なため、上記の国税庁のホームページにある申請書を紙でプリントアウトして郵送で提出した方が簡単かもしれません。

住民税の「特別徴収税額の納期の特例」に関する申請書

従業員の住民税についても、特別徴収にて会社が代理で徴収することが義務付けられています。最近はこの特別徴収が徹底されてきていますので、普通徴収で済ませている事業所には自治体からしつこく連絡がくるはずです。

まだ特別徴収に切り替えていない場合、まずは「特別徴収への切替依頼書」を提出しておくことをおすすめします。この切替依頼書は各自治体のホームページ等にPDFで用意されているケースが多いです。

この住民税の特別徴収についても、給与からの天引きで翌月10日までに納める必要がありますが、「従業員数が常時10人未満」である場合には、年2回で納める納期の特例を受けることができます。毎月、従業員の給与から預かり金として源泉徴収する点については変わりませんが、納付については毎月ではなく、年2回にすることができます。

ネットで「〇〇市 納期の特例」などと検索すれば、お住まいの自治体のホームページがヒットするはずですが、そちらにPDFなどで「特別徴収税額の納期の特例に関する申請書」が用意されているかと思います。

自治体のホームページに送付先なども記載されているはずなので、この申請書に記載して送付しておけばよいでしょう。

当サイト運営者の場合、5月半ばに提出しても6月分から対応してくれましたが、自治体によっては4月半ばまでに提出しないと年度の途中からは対応してくれないケースもあるようです。納付書については新しいものは送られてこないため、11月分と5月分を切り取り、「納期限」の余白に「納特」と書いて使用するようにと書いてありました。

ちなみに、すべての自治体で対応しているのかは不明ですが、当サイト運営者が住んでいる自治体ではeLTAXからの申請にも対応していたので、そちらから申請するのもよいかと思います。

納期の特例制度を利用することのデメリット

この納期の特例を利用すれば、毎月の納付ではなく、年2回にまとめて済ませることができるため、納付の手間を省くことができます。金額が大きい社会保険料だけは毎月の納付にはなりますが、源泉所得税と住民税だけでも負担が軽減されればかなり楽になります。

一方で、年2回にまとめて納付することになるため、納付金額が大きくなりがちです。また、所得税と住民税の納期は上記のように1か月ずれてはいますが、ほぼ同じ時期に納めることになるため、その時期には資金繰りが悪化してしまうかもしれません。

本来であれば、従業員からの預かり金として手を付けてはいけない大切なお金ではありますが、法人口座に残高があれば、役員貸付金などの形でついつい使い込んでしまうこともあるかと思います。使い込んでしまうと、従業員からの預り金を納めるべき時期に払えない事態になってしまう可能性もあります。

個人会社でお金の管理体制が十分に整っていない場合、特に社長さんの一存でいくらでも会社からお金を引き出せてしまう場合には、あえて納期の特例は利用せず、従業員からの預り金をその都度、毎月納付していった方が確実かと思います。

もしこの納期の特例を利用する場合には、従業員からの預り金であることを明確にし、預り金を会社の運転資金とは分けて管理しておくことをおすすめします。

【追記:】

こちらは未確認情報ですが、「源泉所得税の納期の特例」を受けている状態でも毎月払いで納めることができるようです。7月10日と12月10日はあくまで納付期限であり、毎月納付したり、あるいは余裕のある時に数か月分を納める分には問題ないということを耳にしました。

一方、住民税の納期の特例については、特例を受けると5月分と11月分以外の納付書は打消し線が引かれた状態で送付されてくるため、毎月納付ができるかは不明です。お住まいの自治体に問い合わせてみることをおすすめします。

次のページ » | 給与所得控除はサラリーマンの必要経費

■法人成り・会社設立

┏

┃法人成りを考えるべきタイミング

┃法人成りの資本金はいくらがいいのか?

┃屋号と商号(会社名)の違い

┃「合同会社」での法人成りがおすすめ

┃法人設立の際の会社印の作成方法

┃合同会社設立登記申請書の書き方

┃定款の作成方法と記載例

┃定款の作成例とテンプレートのサンプル

┃会社設立後の届出書の一覧

┃法人口座の作り方

┃法人向けクレジットカードを比較

┃法人成りした際の給与計算ソフト

┃特別徴収と普通徴収の違い

┃源泉所得税と住民税の納期の特例

┃給与所得控除はサラリーマンの必要経費

┃年収103万円と130万円の壁とは何か?

┃新たに年収106万円の壁が出現か?

┗

■社会保険の加入

┏

┃法人成り後の社会保険の加入について

┃役員のみ一人会社での社会保険の加入

┃役員報酬に対する社会保険料の負担割合

┃役員が社会保険に加入できる最低給与

┃扶養控除を外れない役員報酬の決め方

┃70歳以降も雇用する際の厚生年金の手続き

┃社会保険の新規適用調査に行ってきました

┗

■法人決算・年末調整

┏

┃法人決算と個人事業の決算の違い

┃法人で納める税金の種類

┃法人税の電子申告(e-Tax)の手順

┃法人住民税や事業税はeLTAXから申告

┃営業利益や経常利益、税引前利益の違い

┃赤字決算で欠損金を繰り越すメリット

┃役員報酬は定期同額給与がポイント

┃役員貸付金の利率が下がってきた!

┃年末調整のやり方と法定調書の提出

┃2016年の年末調整からマイナンバーが必要

┃源泉徴収票の税額に誤りがあった場合

┗