70歳以降も雇用する際の厚生年金の手続き

自分の会社の役員に付けている母親が70歳に到達したため、社会保険関係で手続きが必要になるらしいのですが、次の2つの書類が送られてきました。

1被保険者資格喪失届 70歳到達

270歳以上被用者 該当・不該当届

厚生年金は70歳までしか入ることができないため、それ以降は年金保険料を納める必要がなくなりますが、この際に上記の届出が必要になります。これらの書類は、70歳の誕生日の前月あたりには送られてくるはずです。

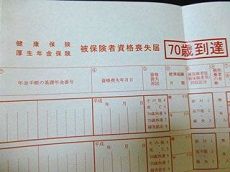

「被保険者資格喪失届 70歳到達」の記入例

厚生年金に加入できるのは「70歳」までのため、「70歳の誕生日の前日」に厚生年金保険の被保険者資格が喪失することになります。

もし12月25日が誕生日でしたら、12月24日に厚生年金の被保険者の資格が喪失しますので、12月分で資格喪失になります。また、誕生日が12月1日でしたら、前日の11月31日が喪失日となり11月分で終了です。一般的な会社では保険料の納付は翌月払いかと思いますので、翌月の1月から厚生年金保険料は納めなくてもよくなります。

一方、健康保険については「75歳」までです。

75歳以上は後期高齢者医療制度に移行しますが、それまで雇用を継続する場合は引き続き健康保険料を支払うことになります。保険証についてはそのまま使用することになりますが、70歳からは新しく「健康保険高齢受給者証」が送付されてきますので、それを今までの保険証に添えて提示することにより、所得に応じて医療費の自己負担割合が安くなります。

■被保険者資格喪失届の提出

そのため、健康保険はそのままにしておき、「厚生年金保険」の被保険者資格喪失届のみを提出すればよいことになります。この届け出を上記の1の書類で提出することになるわけですが、紛らわしいことに、この紙は厚生年金と健康保険の両方がセットになっています。

裏面をよく見てみますと、70歳到達で厚生年金のみ喪失する場合は、「厚生年金保険」の文字を丸で囲みなさいと書いてますので、そのとおり丸で囲んで提出します。加えて、基礎年金番号や上記の資格喪失日などを記入していき、「資格喪失原因」の箇所は「70歳到達」に丸をします。

さらによく見ると、「被保険者証」回収区分とありますが、これは健康保険証のことです。前述のとおり、健康保険は引き続き使用して返却しませんので「返不能」を丸で囲みます。「返不能」というのは日本語がおかしい気もしますが、おそらく、まだ使うから返せないという意味かと思います。

また、「被扶養者の有無」ですが、被扶養者は扶養されている人の意味ですので、あなたに扶養されている人の有無、つまりあなたのご子息など、健康保険であなたの扶養に入っている人の有無になります。

ちなみに、「保険者」といった場合、協会けんぽなどの健康保険となり、「被保険者」はこの制度に加入している人になります。なので、正確には「被保険者の被扶養者の有無」という意味になるかと思いますが、このあたりが紛らわしいのでご注意ください。

この被保険者資格喪失届を提出し、実際に資格が喪失したあと、月末には資格喪失確認通知書が送付されてきましたが、わりとすぐに通知書が送付されてくると思います。

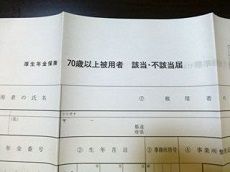

「70歳以上被用者 該当・不該当届」の記入例

次に、2の「70歳以上被用者 該当・不該当届」ですが、これは「70歳以上の人で会社に使用される人がいる」に該当するか、否かという意味です。70歳以降も継続して雇用する人がいる場合や新たに雇用する人がいる場合は「該当」、退職などの場合は「不該当」になります。

この「被用者」というのは一般的には雇われている人の意味になりますが、おそらくは、使用者の反対で被用者の意味になるものと思います。ただ、この書類では社長などの会社の使用者側であっても、会社に使用されているということで被用者になり、70歳に到達した場合には提出する必要があります。

この対象者の要件については紙の裏面に書いてますので、よくご確認されることをおすすめします。

この紙を提出する意味についてですが、70歳以降も年金をもらいつつ、現役並みの給与をもらっている場合、年金支給額が減額されますので、その関係で提出する書類のようです。この紙に記載する報酬月額については、70歳時点での見込みの金額になりますので、標準報酬月額と相違していてもかまわないとのことでした。

また、これらの書類を送付したあと、70歳到達前に「健康保険高齢受給者証」というのが送付されてきます。

これは病院にかかる際、健康保険証に添えて提示すると、所得に応じて1割負担、2割負担などと自己負担割合が軽減されるものです。記載されている「発効年月日」以降から使用できます。

なので、70歳時点で現役並みに所得があるのかどうかを判別する必要があるかと思いますが、そのためにも見込みの標準月額の記載が必要なのではないかと推測しています。

詳細につきましては、年金事務所にご確認されることをおすすめします。

次のページ » | GビズIDの取得方法

■法人成り・会社設立

┏

┃法人成りを考えるべきタイミング

┃法人成りの資本金はいくらがいいのか?

┃屋号と商号(会社名)の違い

┃「合同会社」での法人成りがおすすめ

┃法人設立の際の会社印の作成方法

┃合同会社設立登記申請書の書き方

┃定款の作成方法と記載例

┃定款の作成例とテンプレートのサンプル

┃会社設立後の届出書の一覧

┃法人口座の作り方

┃法人向けクレジットカードを比較

┃法人成りした際の給与計算ソフト

┃特別徴収と普通徴収の違い

┃源泉所得税と住民税の納期の特例

┃給与所得控除はサラリーマンの必要経費

┃年収103万円と130万円の壁とは何か?

┃新たに年収106万円の壁が出現か?

┗

■社会保険の加入

┏

┃法人成り後の社会保険の加入について

┃役員のみ一人会社での社会保険の加入

┃役員報酬に対する社会保険料の負担割合

┃役員が社会保険に加入できる最低給与

┃扶養控除を外れない役員報酬の決め方

┃70歳以降も雇用する際の厚生年金の手続き

┃社会保険の新規適用調査に行ってきました

┗

■法人決算・年末調整

┏

┃法人決算と個人事業の決算の違い

┃法人で納める税金の種類

┃法人税の電子申告(e-Tax)の手順

┃法人住民税や事業税はeLTAXから申告

┃営業利益や経常利益、税引前利益の違い

┃赤字決算で欠損金を繰り越すメリット

┃役員報酬は定期同額給与がポイント

┃役員貸付金の利率が下がってきた!

┃年末調整のやり方と法定調書の提出

┃2016年の年末調整からマイナンバーが必要

┃源泉徴収票の税額に誤りがあった場合

┗