定款の作成例とテンプレートのサンプル

実際に定款を作成する際、法務局に様式が用意されていますので、まずはそちらを参考にされるとよいでしょう。

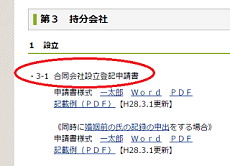

商業・法人登記の申請書様式:法務局

※PCもしくはスマートフォンからアクセスして下さい。

例えば、「合同会社」の場合は持分会社の箇所になりますが、申請書に関する記載例がPDFで公開されています。

このなかに、設立登記申請書などの記載例とともに、定款についての記載例も載っています。

赤字の部分なども注意深く読んでおくことをおすすめします。

類似した商号(会社名)の登記情報をチェック

この赤字部分に記載されていますが、「同じ市区町村内」で類似した会社名があっても登記はできるものの、同じオフィスビルなど「まったく同じ住所」で同じ名前の会社名の場合は登記することができないなどの決まりがあります。

この類似商号の調査については、法律上の登記の問題はないとしても、少なくとも同一の市区町村内やネット上までを含めて、まぎわらしい社名がないかはチェックしておきましょう。

登記情報を調べるには「登記情報提供サービス」や「登記・供託オンライン申請システム」など似たようなサービスがありますが、登記情報提供サービスの方が使いやすいかもしれません。

こちらのPDFは証明書にはなりませんが、パソコン上ですぐに登記情報を確認することができます。

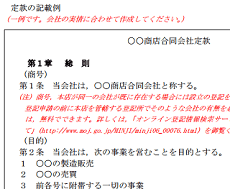

合同会社定款の記載事項の例

こちらも赤字部分に記載されていますが、合同会社の場合、必ず記載しなければならない事項として以下の項目があげられています。

- (1)目的

- (2)商号

- (3)本店の所在地

- (4)社員の氏名又は名称及び住所

- (5)社員全員が有限責任社員である旨

- (6)社員の出資の目的及びその価額又は評価の標準

当サイト運営者の場合もほぼ上記のような記載になりましたが、入社や退社の際の条文などを何個か追加して全13条で作成しました。会社によって異なると思いますので、書籍を1冊購入するなどして参考にすれば、自分でも作成できるはずです。

定款認証が必要な株式会社については、上記の法務局のページのほか、日本公証人連合会のサイトにも記載例がPDFでありますので参考になるかと思います。

(参照:会社定款記載例)

※PCもしくはスマートフォンからアクセスして下さい。

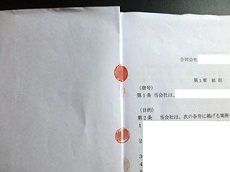

契印(けいいん)や捨印の捺印箇所

上記のPDFの記載例などを参考にしてWordなどで作成していくとよいと思いますが、「定款」の表紙なども付け、提出用と会社保存用にA4サイズで2部作成し、ホッチキスで左の箇所を2か所閉じたものがこの画像になります。

合同会社で認証の必要がないため2部ですが、株式会社の場合は提出用と会社保存用のほか、公証役場保管用などで3部必要になるはずです。

また、ページとページのつなぎ目には契印(けいいん)を押して、ページを追加されて改ざんされることのないようにします。この契印は発起人全員で押しますが、個人の実印で押すのが一般的です。

例えば、当サイト運営者の場合、役員2人の会社で設立しましたので2箇所に契印しております。3人の場合は3箇所などになります。

また、最後のページには発起人の指名の記名と押印する箇所のほか、下あたりに捨印を押しておきます。この捨て印がある場合、訂正可能という意味になります。

これは公証役場などで訂正箇所が発生した際、発起人の人数が多いと訂正印では面倒なためかと思いますが、合同会社の場合は認証は不要ですので、捨印は特に必要ないかもしれません。

会社設立時に作成する会社印(会社の実印)については、「合同会社設立登記申請書」の書類などについては押印する必要があるものの、この定款については押す出番はないかと思います。

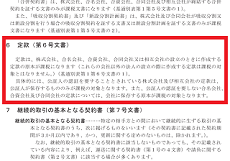

紙の定款を作成した際の4万円の収入印紙

こちらはまれなケースかと思いますが、業者に依頼しての電子定款でなく、自分で書類の定款を作成した場合は「4万円」の収入印紙も適当な箇所に貼っておきましょう。これを貼らないと脱税になります。

ただし、国税庁によると原本1通のみが課税の対象とのことですので、当サイト運営者は法務局への提出用には貼りませんでした。

「なお、公証人の認証を要しない合名会社、合資会社及び合同会社の定款を数通作成した場合についても、そのうちの原本1通のみが課税の対象になり、その他のものは課税されません。」

(参照:課税される定款の範囲|国税庁)

国税庁の定款(第6号文書)の箇所でも「会社に保存する原本が課税の対象」と書いてますので、会社保存の方にだけ貼っておけばよいかと思います。

この合同会社の場合の紙の定款の4万円の収入印紙を貼る位置については、株式会社の事例や電子定款が多いためかネット上にはまったく情報がありませんでしたが、契約書と同じ感じで貼っておきました。

表紙のあとの1ページ目の左上とか、記名・捺印した最後のページの右上とか、特に決まりはないようなので、割印をして税務調査の際に納税したことを明確にできればよいと思います。

次のページ » | 会社設立後の届出書の一覧

■法人成り・会社設立

┏

┃法人成りを考えるべきタイミング

┃法人成りの資本金はいくらがいいのか?

┃屋号と商号(会社名)の違い

┃「合同会社」での法人成りがおすすめ

┃法人設立の際の会社印の作成方法

┃合同会社設立登記申請書の書き方

┃定款の作成方法と記載例

┃定款の作成例とテンプレートのサンプル

┃会社設立後の届出書の一覧

┃法人口座の作り方

┃法人向けクレジットカードを比較

┃法人成りした際の給与計算ソフト

┃特別徴収と普通徴収の違い

┃源泉所得税と住民税の納期の特例

┃給与所得控除はサラリーマンの必要経費

┃年収103万円と130万円の壁とは何か?

┃新たに年収106万円の壁が出現か?

┗

■社会保険の加入

┏

┃法人成り後の社会保険の加入について

┃役員のみ一人会社での社会保険の加入

┃役員報酬に対する社会保険料の負担割合

┃役員が社会保険に加入できる最低給与

┃扶養控除を外れない役員報酬の決め方

┃70歳以降も雇用する際の厚生年金の手続き

┃社会保険の新規適用調査に行ってきました

┗

■法人決算・年末調整

┏

┃法人決算と個人事業の決算の違い

┃法人で納める税金の種類

┃法人税の電子申告(e-Tax)の手順

┃法人住民税や事業税はeLTAXから申告

┃営業利益や経常利益、税引前利益の違い

┃赤字決算で欠損金を繰り越すメリット

┃役員報酬は定期同額給与がポイント

┃役員貸付金の利率が下がってきた!

┃年末調整のやり方と法定調書の提出

┃2016年の年末調整からマイナンバーが必要

┃源泉徴収票の税額に誤りがあった場合

┗