家内労働者とは何か?

家内労働者とは、いわゆる内職で働く人のことですが、メーカーや問屋などからの委託を受け、自宅の家内で製造の加工などをして工賃を受け取って働く人のことです。

厚生労働省の「家内労働のしおり」によると、昭和48年には184万人4,400人の家内労働者がいたものの、平成30年には11万812人へ減少しているため、現在ではあまり該当される方はいないかと思います。

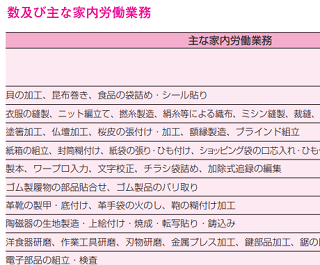

この家内労働には、主に以下のような業務があります。

(※参照:家内労働のしおり(パンフレット) |厚生労働省)

この家内労働者は家内労働法で規定されており、委託者は家内労働手帳を交付しなければならないなどの記載があるため、一般的な個人事業主とは違い、特殊なケースになるかと思います。そもそも上記のように約11万人しかいないため、該当する方はそう多くないはずです。

けれども、家内労働者「等」となった場合には該当する方も多くなり、国税庁のホームページに記載されている「家内労働者等の必要経費の特例」を受けられるケースもあります。

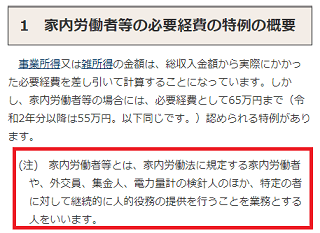

家内労働者等の必要経費の特例

事業所得や雑所得については、原則として収入から実際にかかった必要経費しか差し引いくことができません。一方、アルバイトやパートなどの給与所得者の場合、実際には経費がかかっていなくても一律で経費が計上される給与所得控除が最低でも65万円(令和2年分以降は55万円)あります。

特定の企業からの委託を受け、継続的に人的役務を提供している家内労働者の場合、お店か自宅かの違いはあるものの、実質的にはアルバイトやパートとそう大きな違いはありませんが、一方では給与所得控除があり、一方では何もないとなれば、不公平と感じられるかもしれません。

けれども、家内労働者等の場合も「家内労働者等の必要経費の特例」があり、実際にその経費がかかったか否かに関わらず、特例として必要経費が65万円まで認められています。(令和2年分以降は55万円)

国税庁のホームページには、「家内労働者等の必要経費の特例」として以下のような記載がされています。

→ No.1810 家内労働者等の必要経費の特例|国税庁

ここで、単に「家内労働者」といった場合には上記のように11万812人しかいないため、たいていの人はこの特例を受けることができませんが、国税庁のホームページには家内労働者「等」と記載されているため、外交員や集金人など、特定の者に対して継続的に人的役務の提供を行うことを業務とする人もこの特例を受けることができます。

ただし、あくまで「特定の者に対して」ですので、不特定多数のお客さんを対象にサービスを提供する学習塾のような商売は対象になりません。また「人的役務の提供」のため、商品を販売している商売も対象にはなりません。

つまり、家内労働者や電気やガスの検針人など、特定の企業に継続的に人的サービスを提供している場合、実質的にはパートやアルバイトとそう大した違いはありませんが、一方では給与所得控除があり、一方では何もないとなれば、不公平だからという理由かと思われます。

「特定の者に対して」、「継続的に」、「人的役務の提供」をしている場合、この「家内労働者等の必要経費の特例」を受けられる可能性があるため、上記の国税庁のページをチェックされてみるとよいでしょう。